Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

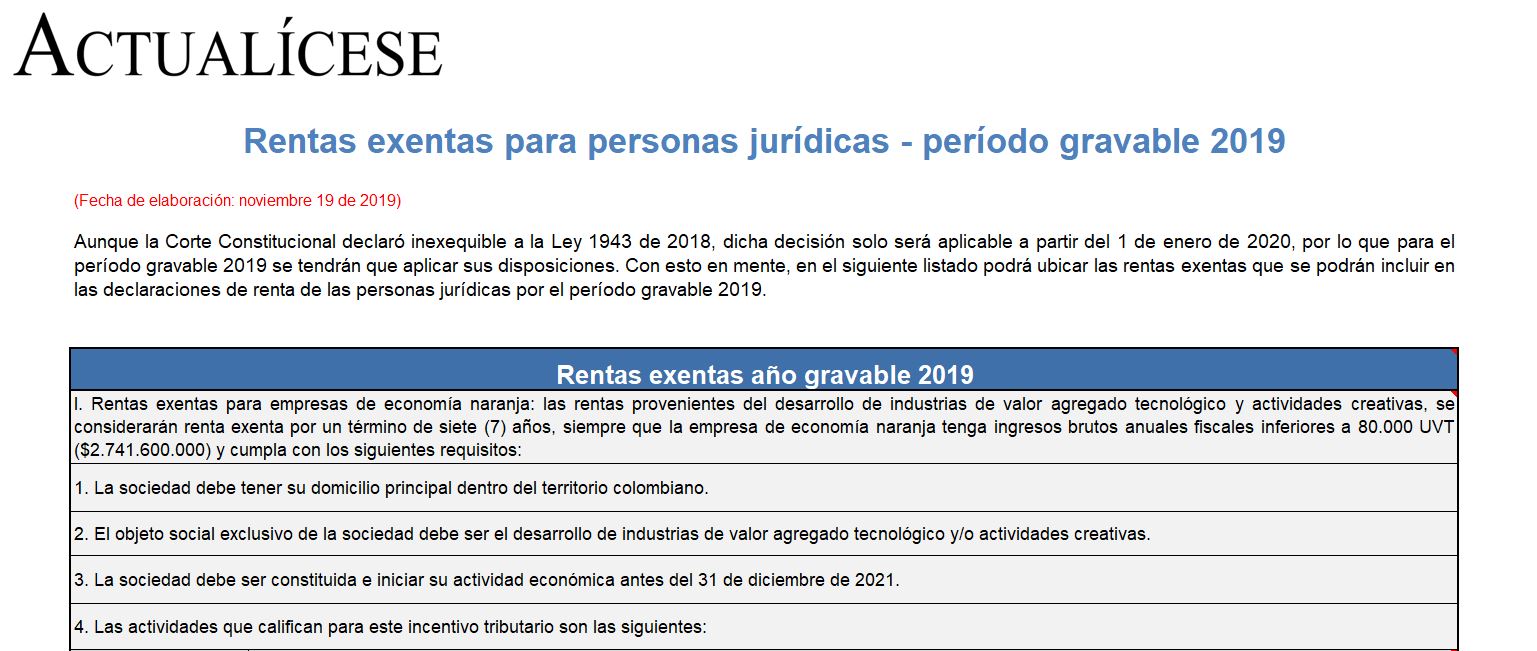

Aunque la Corte Constitucional declaró inexequible a la Ley 1943 de 2018, dicha decisión solo será aplicable a partir del 1 de enero de 2020, por lo que para el período gravable 2019 se tendrán que aplicar sus disposiciones.

En el siguiente listado podrá ubicar las rentas exentas que se podrán incluir en las declaraciones de renta de las personas jurídicas por el período gravable 2019.

Si las micro y pequeñas empresas que se instalan en las Zomac explotan las rentas exentas mencionadas en el artículo 235-2 del ET, no es conveniente que las resten como tales entre los años 2017 a 2021, pues afectarían el monto de las utilidades no gravadas que recibirían sus socios o accionistas.

Con este editorial finalizamos nuestro especial dedicado a las novedades introducidas por la Ley de reforma tributaria estructural 1819 de 2016 que deben tenerse cuenta al elaborar las declaraciones del impuesto sobre la renta, siendo la primera de ellas la correspondiente al año gravable 2017.

Si dichas actividades las explota una persona natural residente, las rentas exentas no serán atractivas. Si las actividades las explota una persona jurídica nacional, aunque son 100 % exentas, serían luego sus socios o accionistas los que se llevarían un dividendo gravado con tarifas de más del 35 %.

Mediante el Decreto 2119 de diciembre 15 de 2017 se reglamentó la renta exenta por servicio de transporte fluvial con embarcaciones y planchones de bajo calado. Dicho tratamiento puede darse por un término de quince años, contados a partir del 01 de enero de 2018, si se cumplen cuatro requisitos.

Con la Ley de reforma tributaria estructural varias partidas o actividades económicas que fueron consideradas hasta el año gravable 2016 como exentas quedaron gravadas a partir del año gravable 2017: unas, a la tarifa general del impuesto sobre la renta, y otras, con tarifas especiales.

El nuevo artículo 235-2 del ET establece cuáles serán las rentas que se podrán tratar como exentas en el impuesto de renta a partir del año gravable 2018. Por tanto, a partir de dicho año quedarán gravadas 9 tipos de rentas que se pudieron tomar como exentas hasta el presente año gravable.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”