Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Los activos biológicos a los que no se les pueda estimar su valor razonable deben medirse por el modelo del costo-depreciación-deterioro.

Bajo el modelo del costo, se debe elegir el método de depreciación y la vida útil que refleje la forma en que se consumirán los beneficios del activo.

El Consejo Técnico de la Contaduría Pública –CTCP– fue consultado acerca de la posibilidad de que una empresa que suspendió sus actividades productivas a raíz de la emergencia sanitaria causada por el nuevo coronavirus (COVID-19) pueda detener temporalmente la depreciación de sus activos.

Para responder dicha inquietud, el CTCP explicó que, de acuerdo con los requerimientos de la NIC 16 (párrafos 52 y 55) y la sección 17 del Estándar para Pymes (sección 20), las entidades siempre deben contabilizar su depreciación, “incluso si el valor razonable del activo excede su importe en libros, incluso si el activo se encuentra en mantenimiento, o incluso cuando el activo esté sin utilizar”.

Por consiguiente, si una entidad no utiliza un método de depreciación basado en el uso, deberá estimar el importe de depreciación conforme al método que haya establecido.

El tratamiento contable de los activos catalogados como propiedad, planta y equipo se encuentra establecido en la sección 17 del Estándar para Pymes.

En esta sección se señalan, por ejemplo, los costos que deben tenerse para su reconocimiento.

Para contabilizar la venta de un activo medido por el modelo de revaluación se debe prestar especial atención al tratamiento del superávit por revaluación y a la determinación de la utilidad contable y fiscal.

A continuación, presentamos un ejemplo práctico sobre el tema.

Para la elaboración de los estados financieros deben realizarse varios ajustes a la partida de propiedad, planta y equipo.

Dichos ajustes difieren si la partida se mide por el modelo del costo o por el modelo de revaluación. A continuación, los explicamos.

La vida útil fiscal de un activo debe calcularse siguiendo la técnica contable, sin exceder las tasas de depreciación señaladas en el parágrafo 1 del artículo 137 del ET.

En muchos casos, lo más conveniente es unificar ambas vidas útiles. En este editorial le explicamos por qué.

Para la elaboración de los estados financieros debe verificarse que la propiedad, planta y equipo en tránsito o en montaje está clasificada adecuadamente.

Por su parte, la depreciación de la propiedad, planta y equipo deberá iniciar cuando el activo se encuentre en condiciones de operar.

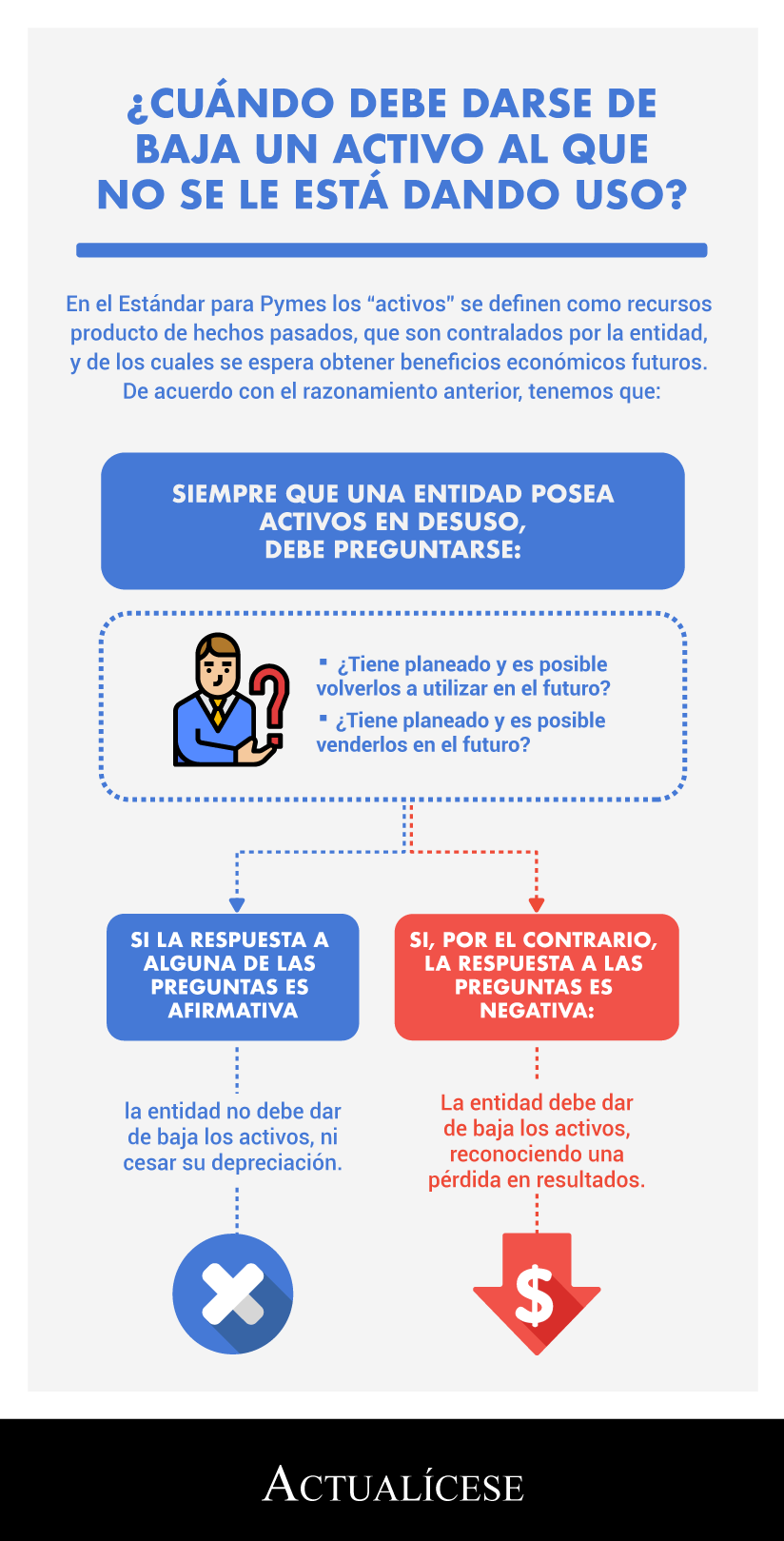

Siempre que una entidad posea activos en desuso, debe preguntarse: ¿tiene planeado y es posible volverlos a utilizar en el futuro? ¿Tiene planeado y es posible venderlos en el futuro? De la respuesta a ambas preguntas dependerá el tratamiento a seguir.

Según los requerimientos de las secciones 17 y 16 del Estándar para Pymes, las propiedades de inversión, por regla general, deben ser medidas al valor razonable con efecto en resultados. Sin embargo, existe una excepción. A continuación, explicamos en qué consiste.

La descomponetización de activos consiste en tomar un activo y reconocerlo en varios componentes, en lugar de un activo único. Un vehículo por ejemplo, aun siendo un solo elemento, tiene varios componentes como carrocería, tapicería, llantas, motor, entre otros; todos estos son partes de un único elemento, pero con diferentes vidas útiles.

La sección 17 de la NIIF para pymes y la NIC 16 se refieren al tratamiento de los bienes que conforman las propiedades, planta y equipo; no tienen diferencias en cuanto al requerimiento sobre la vida útil. Al respecto, ambos estándares indican que la vida útil es el tiempo en el cual la entidad espera obtener los beneficios económicos derivados del activo.

El párrafo 17.20 de la NIIF para pymes, indica que la depreciación inicia cuando el activo está disponible para ser utilizado, cuando se encuentre listo en las condiciones esperadas y requeridas por la gerencia.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”