Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Para la información exógena del año gravable 2015, la DIAN ha solicitado que los contribuyentes obligados a presentarla reporten la información del IVA descontable que hayan solicitado en la declaración del IVA del 2015 (o declaraciones, dependiendo de la periodicidad) en el formato 1005.

Para el reporte de información exógena del año gravable 2015, ¿las copropiedades deben informar los terceros a los cuales se les facturó la cuota extra, la cual es contabilizada en el pasivo?

Los prestadores del servicio de transporte público, el cual es excluido de IVA, están obligados a facturar cuando supera los topes de ingresos 4.000 UVT; siendo este persona natural afiliada a una cooperativa, ¿a que régimen del IVA pertenece?

A través de su Resolución 000040 de mayo 6 del 2016 la DIAN señaló a 96 personas jurídicas de los Grupos 1 y 4 de la convergencia a Estándares Internacionales que deberán entregarle a más tardar el 10 de junio del 2016, en archivos especiales de Excel y PDF, sus estados financieros del 2015 elaborados bajo dichos estándares. De esa forma se empezó a dar cumplimiento al plan piloto para recolección de información financiera bajo Estándares Internacionales a que se refiere la norma del artículo 9 del Decreto 2548 de diciembre del 2014.

El revisor fiscal debe aplicar la NIA en lo que considere pertinente y tendrá en cuenta las normas legales vigentes sobre sus funciones y deberes, ante todo en materia de la vigilancia continua, integral e independiente que debe ejercer y de presentación de informes a la asamblea general de accionistas o a la junta de socios.

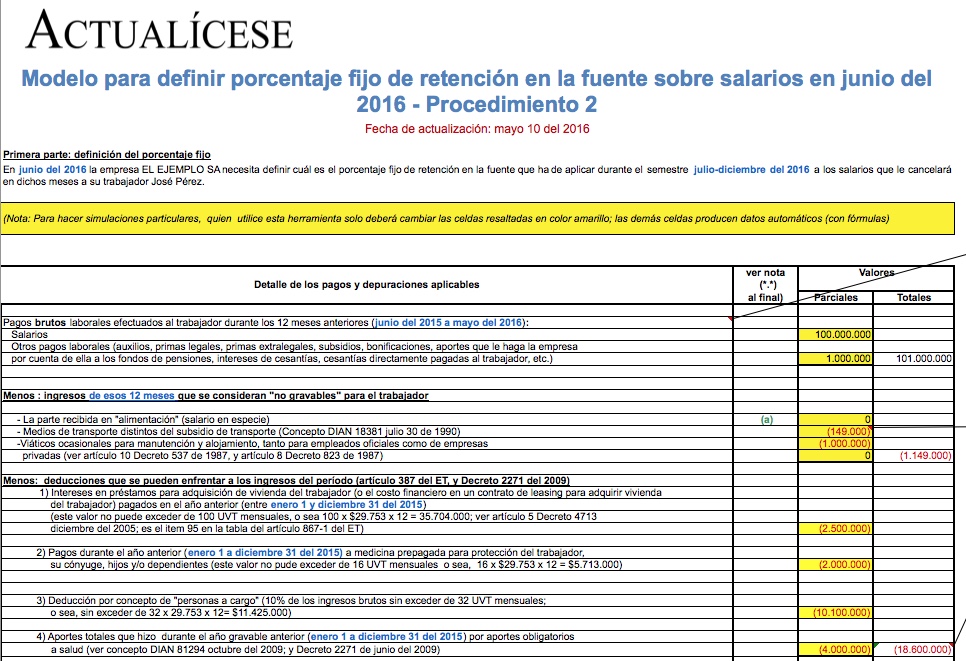

En esta herramienta se ilustran los cálculos que se deberán hacer en junio del 2016 para obtener el porcentaje fijo de retención que se aplicará a los pagos mensuales gravables de los trabajadores, durante el semestre julio-diciembre del 2016. Igualmente, se ilustra lo que sería la depuración de los pagos en el primer mes de dicho semestre, para la aplicación del porcentaje definido en junio combinado con el cálculo de la retención mínima del artículo 384 del ET.

Una sociedad en etapa preoperativa, sin ingresos, solo con los egresos de constitución y compra de lote por $50.000.000; en la declaración de renta, ¿se deben llevar los egresos al diferido?

A continuación publicamos las inquietudes en impuestos resueltas por Diego Guevara, Líder de Investigación Contable y Tributaria de actualicese.co

Los artículos 615 y 617 del ET señalan quiénes deben expedir factura de venta, y los requisitos que dichos documentos deben cumplir para que produzcan efectos legales. Asimismo, el Decreto 1001 de 1997 señala quiénes se encuentran exonerados de expedir este documento. A continuación se relacionan 10 respuestas a preguntas frecuentes sobre el tema.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”