Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

El Dr. Diego Guevara, líder de investigación tributaria de Actualícese, resuelve inquietudes relacionadas con la planeación tributaria, régimen simple de tributación, beneficio de auditoría, declaración de renta de persona natural y jurídica, reforma tributaria y otros temas de actualidad.

¿En el marco de la planeación tributaria del año gravable 2022 y siguientes es conveniente aplicar la posibilidad de reconocimiento del impuesto diferido que plantea el Decreto 1311 de 2021?

Los contribuyentes que cumplan con los requisitos de beneficio de auditoría en la declaración de renta del AG 2020 y presenten un saldo a favor deberán tramitar la solicitud de devolución antes de que culmine el período de firmeza otorgado por el beneficio en cuestión.

Conoce más en este editorial.

¿Una persona jurídica que hasta el 2020 estuvo en el régimen simple y durante el 2021 regresó al régimen ordinario podría acoger su declaración de renta del año gravable 2021 al beneficio de auditoría?

Así lo dispuso el Decreto 612 de junio 4 de 2021. Aquellas que hayan presentado su declaración cumpliendo los requisitos del artículo 689-2 del ET, y que aspiran a obtener el beneficio de auditoría allí mencionado, deben cumplir con todos sus pagos de forma oportuna.

¿Cómo operará el nuevo beneficio de auditoría que establece la Ley 2155 de 2021 para los años gravables 2022 y 2023?

La declaración de renta del 2021 podrá obtener un beneficio de auditoría si se cumplen varios requisitos especiales.

Las sociedades creadas durante el año 2021 no pueden obtener dicho beneficio.

La reforma tributaria prolongó este beneficio para los años 2022 y 2023, pero con un cambio importante.

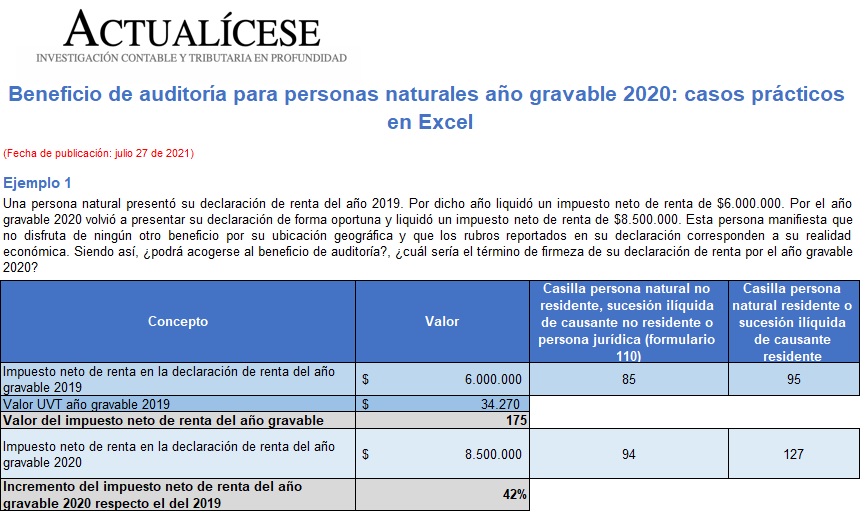

De acuerdo con el artículo 689-2 del ET, para los períodos gravables 2020 y 2021 las personas naturales podrán acogerse al beneficio de auditoría, con el cual sus declaraciones de renta quedarían en firme en 6 o 12 meses, siempre que se cumplan ciertas condiciones.

Conoce todos los detalles al respecto.

¿El beneficio de auditoría del artículo 689-2 del ET también aplica a las declaraciones de IVA y retención en la fuente del mismo año al que pertenece la declaración de renta?

En el proceso de preparación y presentación de la declaración de renta de personas naturales del año gravable 2020, los contribuyentes deberán realizar una comparación patrimonial, decidir si efectúan un anticipo de renta y observar si tienen derecho a solicitar el beneficio de auditoría.

Según el artículo 207 del Código de Comercio, los informes del revisor fiscal referentes a las irregularidades deberán dar cuenta de las diferentes actividades de la empresa no solo de los registros contables y las declaraciones tributarias.

Las personas naturales pueden acceder al beneficio de auditoría del artículo 689-2 del ET (firmeza de la declaración de renta en 6 o 12 meses) cuando cumplan los requisitos allí señalados.

Compartimos 4 ejercicios sobre la aplicación de dicho beneficio en la declaración de renta AG 2020.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”