Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Dian expide el Concepto 976 de 2021, mediante el cual señala que la información que se debe incluir en el certificado de ingresos y retenciones del año gravable 2020 por concepto de aportes obligatorios a pensiones y fondos de solidaridad pensional será el valor que efectivamente haya sido detraído del ingreso laboral del trabajador en el correspondiente año gravable 2020.

En esta publicación se mencionan aspectos importantes relacionados con los contribuyentes exonerados del pago de aportes parafiscales a favor del Sena, el ICBF y las cotizaciones al régimen contributivo de salud, según lo establecido en el artículo 114-1 del Estatuto Tributario.

El programa de capacitaciones para jóvenes contadores de Actualícese brinda conocimientos a los nuevos miembros de la comunidad contable para desempeñar sus actividades.

En esta ocasión traemos el Seminario en Línea Costos y deducciones para nuevos contadores: requisitos y facturación electrónica.

Decreto Legislativo 558 de 2020 permitió reducir temporalmente aportes obligatorios a fondos de pensiones.

Con la Sentencia C-258 de 2020 fue declarada inexequible la norma en cuestión, ordenando efectuar el pago de los montos dejados de aportar.

Lo anterior connota efectos en materia tributaria.

Dian expide el Concepto 0590 de 2021, mediante el cual aclara el tratamiento tributario previsto en el Decreto 376 de 2021 frente al pasivo pensional de abril y mayo de 2020.

De acuerdo con el concepto, el pasivo pensional correspondiente a las cotizaciones faltantes al sistema general de pensiones por los períodos de abril y mayo de 2020, generado como consecuencia de la declaratoria de inexequibilidad del Decreto Legislativo 558 de 2020 y contemplado en el artículo 2.2.3.5.2 del Decreto 1833 de 2016, solo será deducible para efectos del impuesto sobre la renta en el año o período gravable en el cual se efectúe su pago, acorde con lo señalado en el artículo 2.2.3.5.8 (ibidem).

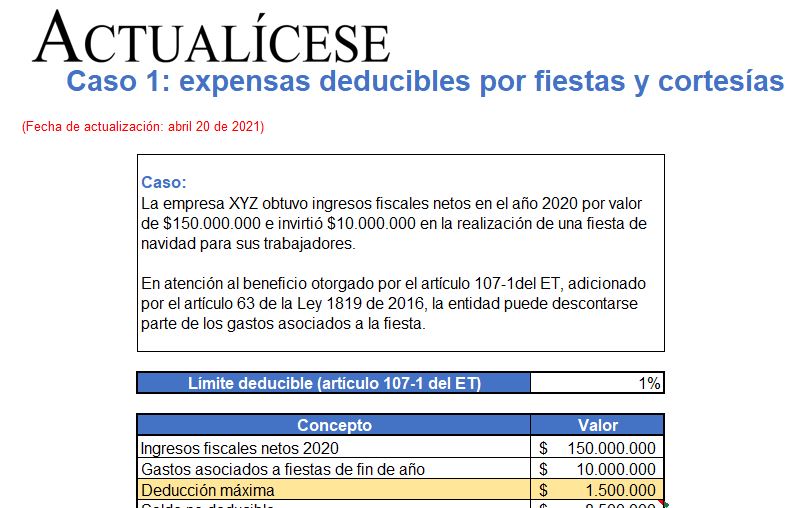

En este liquidador incluimos cuatro (4) casos de deducciones que podrán tomarse en la declaración de renta del año gravable 2020, a saber:

1) Deducción por fiestas a empleados.

2) Deducción por GMF.

3) Deducción por gastos de publicidad.

4) Deducción por inversiones en transporte aéreo.

¿Las personas naturales también pueden hacer uso de la deducción del artículo 107-2 del Estatuto Tributario cuando les den auxilios educativos a sus trabajadores?

¿En qué casos es posible deducir, en la declaración de renta de una persona natural, los valores pagados por concepto de intereses?

En este consultorio, el Dr. Diego Guevara, especialista en temas contables y tributarios, resuelve inquietudes relacionadas con la factura electrónica, la declaración del régimen simple, la plataforma Muisca, el AIU, el impuesto al patrimonio y otros temas de actualidad.

Conoce esta publicación con 27 formatos incluidos en tu suscripción Actualícese que te servirán de guía para realizar diferentes simulaciones y estudiar las novedades sobre la preparación de la declaración de renta y complementario de personas jurídicas por el año gravable 2020.

¡Descárgalos aquí!

En este liquidador encontrarás tres (3) casos de deducciones y un (1) caso de costos estimados en la enajenación de activos que aplican para el período gravable 2020.

Te invitamos a descargarlo, consultar nuestro material relacionado y realizar tus propias simulaciones.

¿La deducción por donaciones e inversiones en proyectos de economía creativa contenida en el artículo 180 de la Ley 1955 de 2019 pueden reconocerse como tal en la declaración de renta del año gravable 2020 o aplica a partir del año gravable 2021?

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”