Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

La Ley 2069 de 2020 introdujo una serie de modificaciones a las deducciones y descuentos tributarios aplicables a la declaración de renta del año gravable 2021.

Conoce aquí en qué consisten estos ajustes y como impactan a la declaración de renta que deberá ser presentada durante el 2022.

Entre los conceptos por los que puede efectuarse la baja de inventarios se encuentra la obsolescencia.

Según el numeral 2 del artículo 64 del ET, modificado por el artículo 43 de la Ley 1819 de 2016, dicho inventario será deducible en renta siempre que se cuente con una certificación como la aquí indicada.

Dian expidió el Concepto 134 de 2022, mediante el cual precisó el valor que puede tomarse como deducción en renta por inversiones en producción de energía con fuentes no convencionales previsto en el artículo 11 de la Ley 1715 de 2014, modificado por el artículo 8 de la Ley 2099 de 2021.

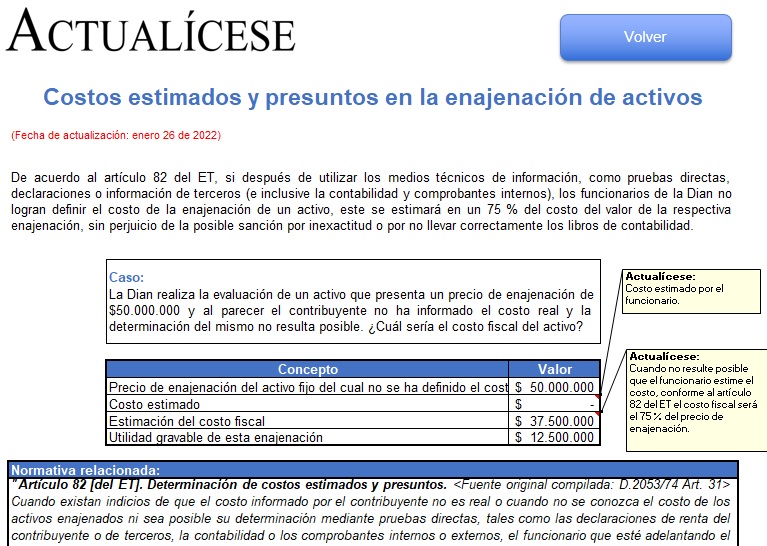

En este liquidador encontrarás cinco (5) casos diferentes en los que podrás calcular las deducciones y costos estimados para la declaración de renta del período gravable 2021.

Te invitamos a descargarlo, consultar nuestro material relacionado recomendado y realizar tus propias simulaciones.

Los trabajadores independientes que cumplan los requisitos para estar obligados a declarar deberán tributar en los plazos señalados por el Gobierno nacional.

Quienes realicen aportes a fondos voluntarios de cesantías deberán tener en cuenta el tratamiento fiscal de tales depósitos.

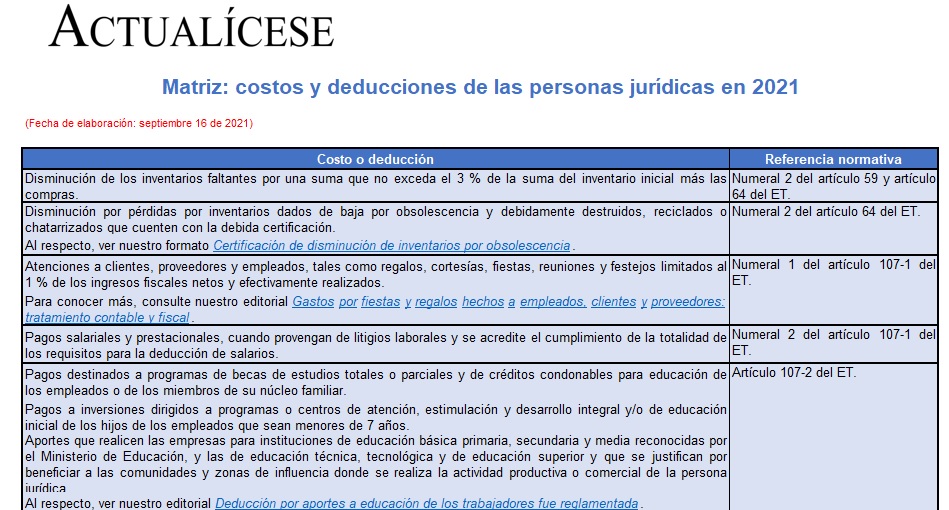

En esta matriz encontrarás un listado de los costos y deducciones que podrán detraer de sus ingresos las personas jurídicas en su declaración de renta del año gravable 2021 con el objetivo de disminuir su renta líquida.

Aunque el documento de nómina electrónica se exige solo a quienes pretendan tomar como deducción los valores de la nómina y ese no sea el caso de los inscritos en el SIMPLE, estos están sujetos a posibles eventos que los obligarían a regresar al régimen ordinario antes de finalizar el año fiscal.

Por el año gravable 2020 las personas naturales deberán depurar su ingreso de acuerdo con tres cédulas: general, de pensiones y de dividendos y participaciones.

La cédula general esta subdividida a su vez en cuatro secciones, una de ellas es la correspondiente a las rentas de capital.

La Ley 2130 de agosto 4 de 2021 modificó los artículos 158-1 y 256 del ET para permitir que las donaciones realizadas a través del Icetex con destinación a becas para la formación de quienes ingresen a la fuerza pública puedan ser utilizadas como una deducción o un descuento en el impuesto de renta.

Mediante el Decreto Legislativo 558 de 2020, el Gobierno nacional permitió disminuir los aportes obligatorios a los fondos de pensiones durante los meses de abril y mayo de 2020.

Dicho decreto posteriormente fue declarado inexequible mediante la Sentencia C-258 de 2020. Te contamos las implicaciones.

¿Son o no deducibles las regalías pagadas por la explotación de recursos naturales?

Dian expide el Concepto 1069 de 2021, mediante el cual precisa cinco puntos clave sobre la deducción en el impuesto de renta por concepto de contribuciones a educación de los empleados

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”