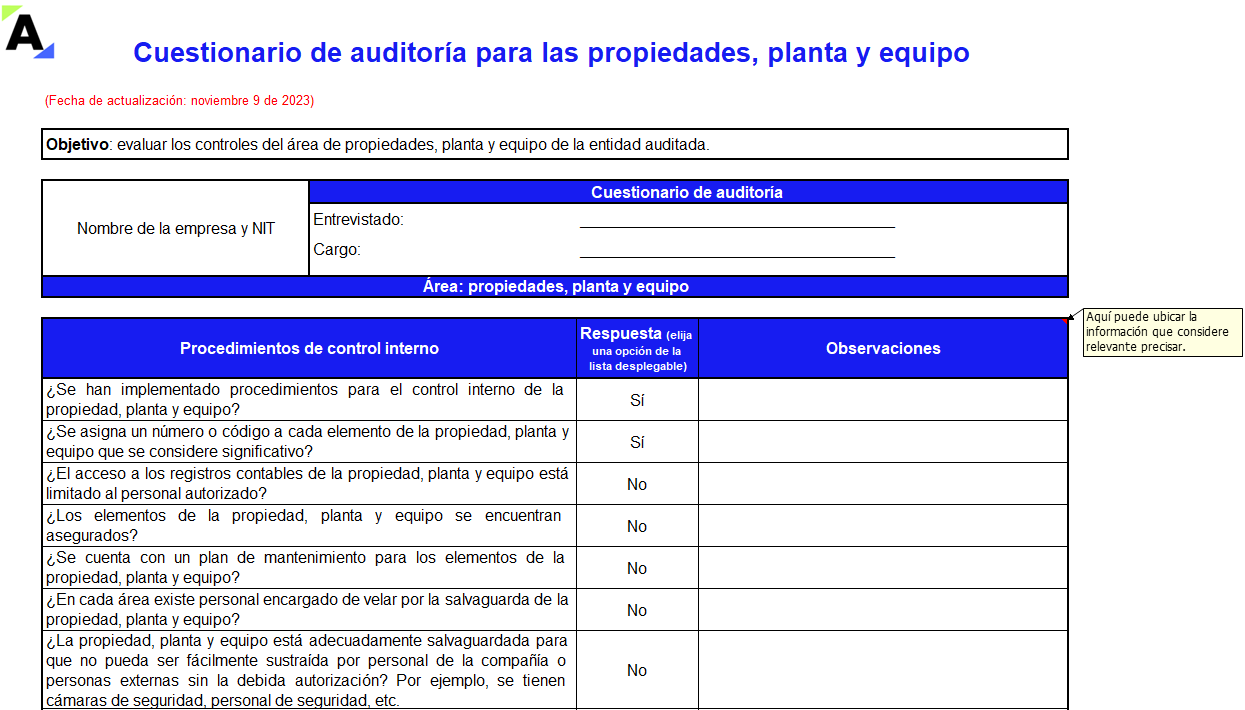

Este modelo en Excel contiene un cuestionario para evaluar la partida de las propiedades, planta y equipo en lo relacionado con la existencia y observancia de las políticas y registros contables, procedimientos para salvaguardar estos activos, etc.

Te invitamos a descargarlo para utilizarlo en tus encargos.

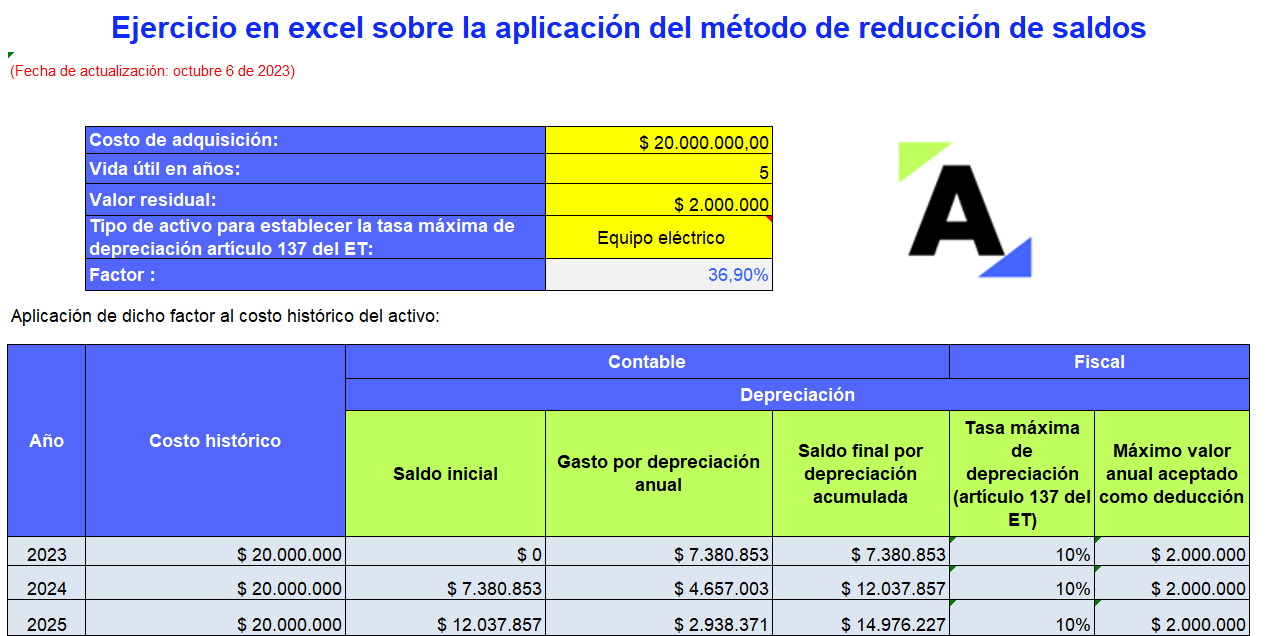

La normatividad contable y fiscal señalan los requerimientos que deben cumplir los métodos de depreciación.

Encuentra en este formato ejercicios sobre la depreciación de propiedad, planta y equipo usando los métodos de línea recta, por componentes, saldos decrecientes y unidades de producción.

Presentamos dos (2) casos prácticos que te permitirán identificar el efecto que tiene en el estado de resultados realizar o no el cálculo del valor residual en la determinación de la depreciación y posterior venta de un activo de propiedad, planta y equipo.

Si al finalizar la vida útil del activo este se vende por un valor superior al valor residual, la entidad deberá reconocer una ganancia por venta de activos.

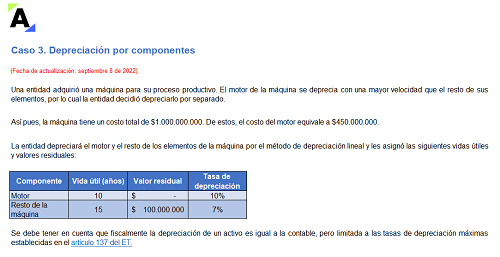

En este formato abordamos tres casos prácticos sobre la contabilización de la depreciación.

Para hallar el valor a depreciar de un activo se debe estimar su vida útil y valor residual, además de elegir el método de depreciación más apropiado según el uso que se le piense dar al activo.

En la elaboración de estados financieros debe tenerse en cuenta que la estimación de la vida útil y el valor residual influyen directamente en el cálculo del importe depreciable, por lo que es importante realizar un adecuado reconocimiento de estos factores.

Te contamos más en este editorial.

La devaluación del peso produce una pérdida en su poder de compra respecto a las divisas extranjeras, dado que se hace más costosa una unidad de moneda extranjera.

En el año 2021, el peso colombiano sufrió una significativa devaluación frente al dólar que te exponemos en este editorial.

Compartimos contigo este Pack de Formatos en el que exponemos qué debes tener en cuenta para el cierre contable y fiscal de 2021.

Descarga todos los casos en Excel para que conozcas el paso a paso del cálculo del impuesto diferido y conoce las guías adicionales con las indicaciones que debes atender para el cierre de estados financieros.

En esta publicación se mencionan aspectos importantes relacionados con la depreciación de activos, la cual es una medida importante que debe estar indicada en las políticas contables de una empresa para dar un seguimiento de la situación real y que no se sobreestime el valor de los activos

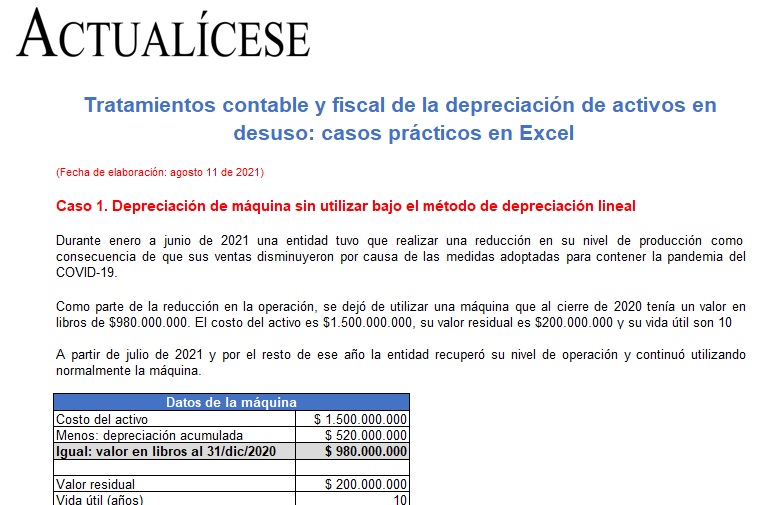

En este formato explicamos mediante ejercicios prácticos los tratamientos contable y fiscal de la depreciación de los activos que dejaron de utilizarse a causa del COVID-19.

Esto teniendo en cuenta la sección 17 del Estándar para Pymes, el Concepto CTCP 418 de 2020 y el Concepto Dian 1157 de 2020.

A causa de la virtualidad surgida como consecuencia de la pandemia del COVID-19 muchas empresas se vieron obligadas a suspender sus operaciones, dejando de usar muchos o todos sus activos.

A continuación, te explicamos algunas de las formas posibles de manejar la depreciación de activos en desuso.

La estimación del valor residual que se debe efectuar para realizar la medición posterior de algunos activos representa un cálculo difícil que puede suponer costos muy elevados por concepto de contratación de peritos u otros expertos.

¿Es deducible la depreciación de activos no usados o subutilizados durante la crisis generada por el COVID-19?

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”