Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

La condición de firmeza es adquirida por una declaración tributaria cuando ha pasado el término que tienen la Dian y el contribuyente para realizar modificaciones a la información declarada.

Cuando se acepta una liquidación provisional realizada por la Dian, la declaración tendrá un período de firmeza especial.

¿El término de firmeza de una declaración de renta que se corrige voluntariamente se cuenta desde la fecha en que se efectúe la corrección? ¿Tiene incidencia si la corrección aumenta o disminuye el saldo a pagar o el saldo a favor?

La corrección voluntaria es una opción con la que cuentan los contribuyentes, en caso de que requieran ajustar una declaración.

Sin embargo, la oportunidad para realizarlas dependerá de si dicha corrección aumenta o disminuye el impuesto a pagar.

Conoce todos los detalles a continuación.

¿Cuál es el término de firmeza de las declaraciones que presentan saldos a favor cuando se solicita la devolución o compensación de estos?

¿Cuál es el período de firmeza para las declaraciones de renta en las que se liquidan pérdidas fiscales o se compensan pérdidas fiscales?

¿Las declaraciones de IVA y de retención en la fuente de un año gravable quedan en firme cuando la declaración de renta de ese mismo año gravable quede en firme?

¿Cuál es el período de firmeza de las declaraciones tributarias de los contribuyentes sujetos al régimen simple de tributación?

La firmeza de las declaraciones tributarias es el hecho jurídico que se configura cuando una declaración tributaria supera el tiempo en que puede ser auditada por la Dian y modificada por el contribuyente.

En este consultorio abordaremos aspectos importantes sobre el tema.

La firmeza de las declaraciones tributarias es la condición jurídica que estas adquieren después de cierto tiempo y que da lugar a que no sea posible la auditoría de la Dian ni tampoco procedan las correcciones por parte de contribuyente.

Aquí te contamos las precisiones que debes saber al respecto.

Los contribuyentes que en sus declaraciones de renta hayan liquidado saldo a favor podrán solicitarle a la Dian su devolución. Sin embargo, es preciso tener en cuenta el período de firmeza de dicha declaración una vez radicada la solicitud de devolución.

Conoce los detalles aquí.

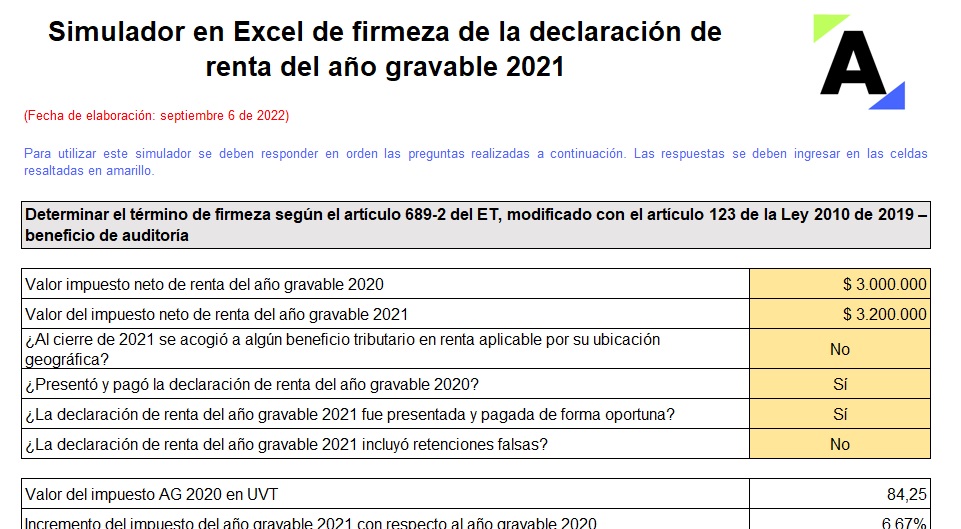

Conoce en este simulador el término de firmeza de las declaraciones de renta de persona natural o jurídica correspondientes al año gravable 2021, el cual puede ser de 6 o 12 meses si aplica el beneficio de auditoría (ver artículo 689-2 del ET) o de 3 o 5 años si no aplica dicho beneficio.

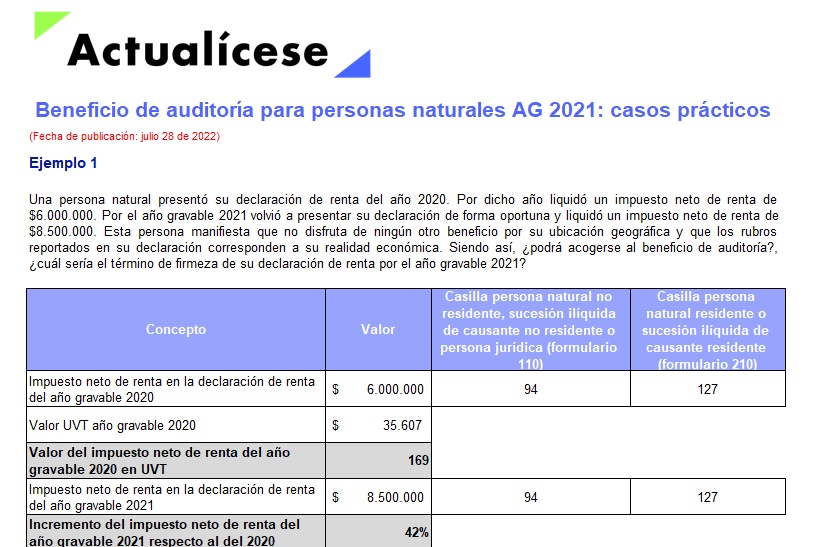

Las personas naturales pueden acceder al beneficio de auditoría del artículo 689-2 del ET (firmeza de la declaración de renta en 6 o 12 meses) cuando cumplan los requisitos allí señalados.

Compartimos 4 ejercicios sobre la aplicación de dicho beneficio en la declaración de renta AG 2021.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”