Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

En la preparación y presentación de la declaración de renta de las personas jurídicas correspondiente al año gravable 2019 se deberán tener en cuenta los grandes cambios que en su momento se introdujeron con Ley 1943 de diciembre 28 de 2018.

Actualícese #EnCasa con esta completa publicación.

A pesar de que la Ley 1943 de 2018 fue declarada inexequible, sus normas sustanciales tienen plena aplicación para el año gravable 2019.

Aquí podrá conocer una herramienta que le será de gran utilidad para que elabore fácilmente las declaraciones de renta de las personas jurídicas.

A través del Concepto 411 de 2020 la Dian se pronunció sobre varios aspectos relativos al pago y presentación de la declaración del impuesto sobre la renta a cargo de personas jurídicas y grandes contribuyentes, y demás precisiones destacadas en el Decreto 520 de 2020.

Así pues, el concepto en cuestión señala que el pago de la segunda cuota del impuesto sobre la renta de los grandes contribuyentes tendrá lugar entre abril y mayo de 2020. Sin embargo, si en el año gravable 2018 no hubo saldo a pagar, la segunda cuota del impuesto sobre la renta y complementario de 2019 a cargo de los grandes contribuyentes será equivalente a cero. Lo anterior, en la medida en que el 45 % del valor del saldo a pagar del año gravable 2018 sea cero.

Además, para el pago de la primera cuota del impuesto sobre la renta de las demás personas jurídicas, sociedades y asimiladas, así como de los contribuyentes del régimen tributario especial diferentes a los calificados como grandes contribuyentes, que tendrá lugar entre abril y mayo de 2020, debe tenerse en cuenta que si en el año gravable 2018 no hubo saldo a pagar, la primera cuota del impuesto sobre la renta y complementario del 2019 a cargo de dichos contribuyentes será equivalente a cero. Lo anterior, en la medida en que el 50 % del valor del saldo a pagar del año gravable 2018 sea cero.

A través del Decreto 520 de 2020, el Ministerio de Hacienda modificó los plazos para la presentación y pago del impuesto de renta y de activos en el exterior a cargo de personas jurídicas y grandes contribuyentes pertenecientes al régimen ordinario y al régimen tributario especial.

Acorde a lo anterior, se aplaza hasta junio de 2020 la presentación de la declaración de renta y de activos en el exterior correspondiente al año gravable 2019, con el ánimo de facilitar el cumplimiento de las obligaciones tributarias y esperando que para tal fecha se haya superado el aislamiento obligatorio ordenado a causa de la rápida expansión del COVID-19, esto sin perjuicio del pago de la segunda cuota, la cual deberá efectuarse entre el 21 de abril y el 5 de mayo del año en curso.

Corporaciones y transnacionales aprovechan los vacíos legales para esconder enormes ganancias tributables.

Costo de la evasión y la elusión fiscal en América Latina alcanzó un 6,3 % del PIB en 2017.

Multinacionales deben pagar un nivel mínimo de impuestos en todos los países en los que operan.

Al formato 2516 versión 3, que ya había sido definido en octubre de 2019, se le tendrán que hacer ajustes adicionales debido a las modificaciones efectuadas con la Ley 2010 de 2019, que afectan el cierre de 2019.

Para una entidad financiera cuya renta gravable es igual o superior a 120.000 UVT deberá liquidar un 4 % adicional como anticipo a la sobretasa del año gravable 2020.

Según el artículo 19-4 del ET, la tarifa para las entidades del sector cooperativo será del 20 %.

Los grandes contribuyentes en Colombia, que son las empresas con mayores aportes, declaran más del 70% de todo el impuesto de renta empresarial de Colombia.

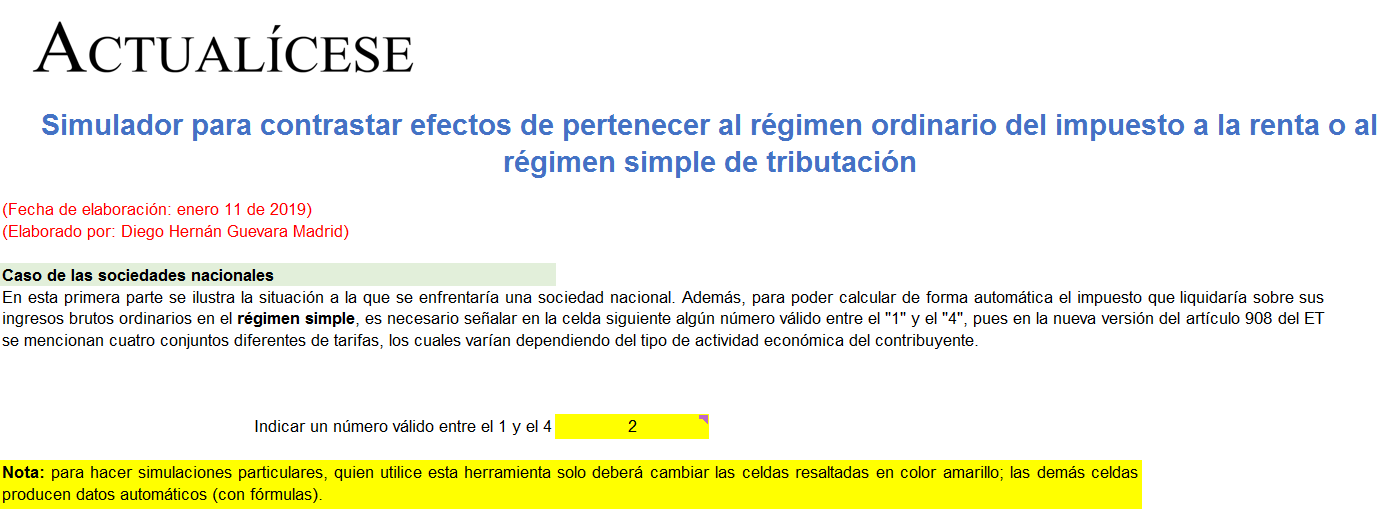

En lugar del monotributo, las nuevas versiones de los artículos 903 a 916 ET crearon el nuevo régimen simple de tributación, el cual empezará a existir a partir del año gravable 2019 y funcionará como un régimen opcional que reemplaza al régimen ordinario del impuesto de renta.

El impuesto unificado bajo el régimen simple es un modelo de tributación opcional, de causación anual y pago bimestral, implementado por la Ley 1943 de 2018, el cual sustituye el impuesto sobre la renta y complementarios e integra el impuesto al consumo, IVA e industria y comercio consolidado.

Con la aprobación de la ley de financiamiento, las personas jurídicas afrontarán cambios significativos en materia del impuesto sobre la renta; analizaremos la deducción de impuestos, rentas exentas y la tarifa general aplicable a las mismas. Con ello el Gobierno busca la reactivación económica del país.

Respuesta de Diego Guevara M. a la pregunta ¿Qué aspectos tributarios deben contemplar las personas jurídicas a la hora de declarar los bienes raíces? Resuelta 03 de mayo de 2018 Diego Guevara, experto en temas contables y tributarios, establece que, para comprender cómo deber ser declarados los bienes raíces por las personas jurídicas, se debe […]

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”