Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

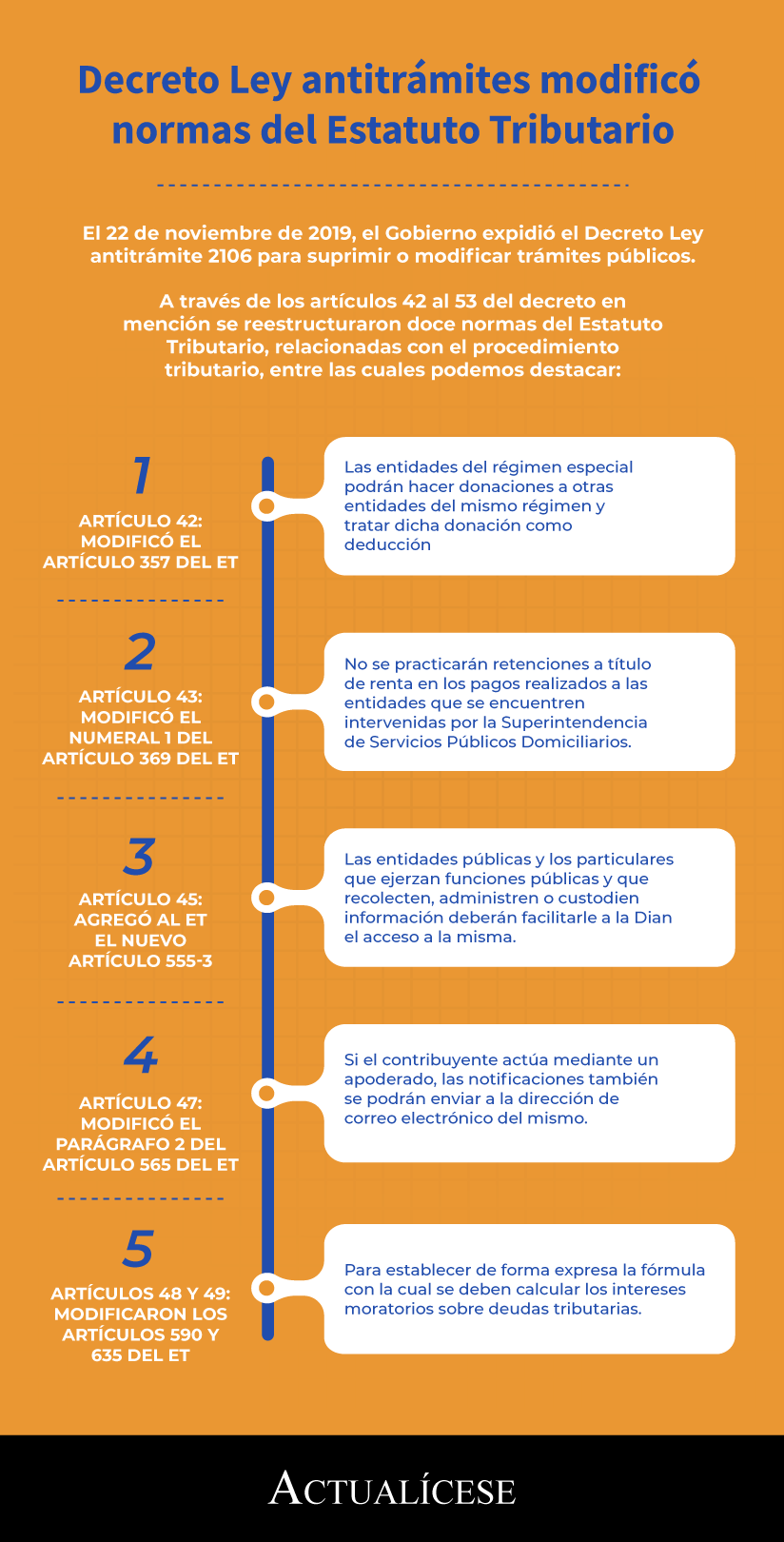

El 22 de noviembre de 2019, el Gobierno expidió el Decreto Ley antitrámite 2106 para suprimir o modificar trámites públicos.

A través de los artículos 42 al 53 del decreto en mención se reestructuraron doce normas del Estatuto Tributario, relacionadas con el procedimiento tributario, entre las cuales podemos destacar:

Un requerimiento especial es la notificación de un acto administrativo enviado por la Dian al contribuyente cuando considere que la declaración presentada contiene errores o inconsistencias que disminuyen el impuesto a pagar o aumentan el saldo a favor y que, por tanto, requiere una modificación.

Los requerimientos, emplazamientos, citaciones o resoluciones en las que se impongan sanciones y demás actuaciones administrativas podrán notificarse por la Dian a través de diferentes formas. A continuación, abordamos los medios por los que podrá ser notificado por la administración tributaria.

El procedimiento tributario es un conjunto de actos fiscalizados por la Dian, cuya finalidad es garantizar, entre otros asuntos, el cumplimiento de las obligaciones de los diferentes responsables –como su inscripción en el RUT–, además de regular la notificación de actuaciones en contra de los mismos.

Mediante la presente doctrina, la Dian precisa que el pago del impuesto al consumo de bienes inmuebles se soportará con el comprobante de pago expedido por el agente retenedor. En caso de que no haya agente retenedor, el pago se probará con el comprobante del recibo oficial de pago (formulario 490).

Entre las normas que fueron modificadas y/o adicionadas por la Ley 1943 de 2018 se encuentran aquellas que rigen el procedimiento tributario y la creación del delito de defraudación o evasión tributaria, cuya ocurrencia conlleva a importantes sanciones.

Con la entrada en vigencia de la Ley 1819 de 2016 se introdujeron diversos cambios relacionados con el tema de procedimiento tributario. A continuación, presentamos 10 respuestas clave a preguntas frecuentes sobre el tema, abordadas por nuestro equipo experto en la materia.

Según el artículo 720 del ET, el recurso de reconsideración es un mecanismo con que cuentan los contribuyentes para objetar los actos administrativos proferidos por la Dian. El plazo máximo para interponerlo es de dos meses y sus requisitos se encuentran contemplados en el artículo 722 del ET.

La DIAN cuenta con la potestad de proferir liquidaciones de revisión y de aforo; la primera, para corregir la declaración presentada por un contribuyente, y la segunda, cuando después de un proceso el contribuyente obligado a presentar la declaración no lo hace.

La liquidación provisional es aquella mediante la cual la DIAN puede determinar y liquidar obligaciones fiscales de los contribuyentes de forma provisional, su aceptación implica que las sanciones derivadas de la liquidación se reducirán en un 40% y la firmeza de la declaración será de seis meses.

La DIAN puede enviarle a los contribuyentes emplazamientos para corregir y por una sola vez un requerimiento especial antes de que la declaración tributaria quede en firme. El emplazamiento para corregir se da de manera previa al requerimiento especial, sin embargo, el primero es optativo.

La liquidación privada se caracteriza por la autonomía que ejerce el contribuyente para registrar voluntariamente los valores fiscales. Su término general de firmeza es de tres años, durante los cuales podrá corregir su declaración y la DIAN proferir actos si detecta alguna inexactitud.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”