Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

¿La recuperación de costos y gastos debe ser clasificada como “ingresos operacionales” o como “otros ingresos”?

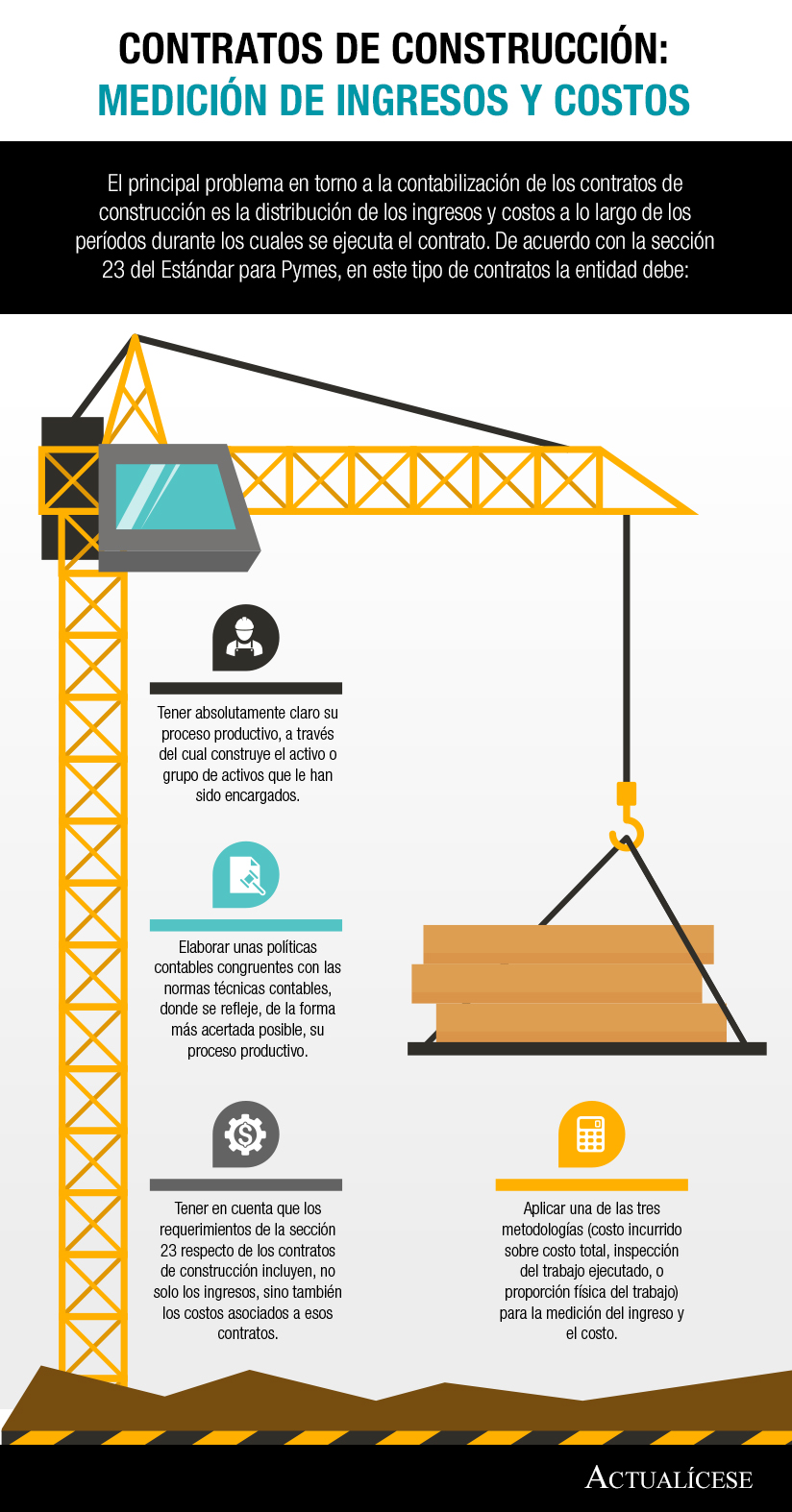

Las entidades que se dedican a la construcción de activos deben observar la NIIF 15 o la sección 23 del Estándar para Pymes, dependiendo de su grupo de convergencia, para el reconocimiento de los ingresos y costos en los contratos de construcción. Dichas normas establecen tres metodologías posibles.

¿Qué tipo de inversiones deben ser contabilizadas por el método del costo?

De acuerdo con los nuevos marcos contables, ¿existe alguna diferencia entre un costo y un gasto?

Es común que el reconocimiento de algunas transacciones se retrase por la falta de cumplimiento de algún requisito legal. Tenga en cuenta que si la transacción ya es un hecho realizado, la entidad debe incluirla en sus estados financieros, a pesar de la falta de cualquier requisito fiscal.

La incorporación de los activos, pasivos, ingresos y/o gastos a los estados financieros, implica atender todas las disposiciones señaladas por los nuevos marcos normativos, pues de ello depende la confiabilidad y razonabilidad de las cifras presentadas.

El Estatuto Tributario estipula los casos en que un comprador debe o no solicitarle el RUT al vendedor del bien o servicio gravado con IVA o INC. Así, por ejemplo, no aplica cuando el vendedor es persona jurídica. Si no se cumple este deber, el valor de la compra no se aceptará como costo o gasto.

La norma de bancarización del artículo 771-5 del ET también le pone límite de aceptación fiscal a los pasivos que se cancelen con efectivo. Sin embargo, se entiende que la norma solo aplica a los pasivos que se declaren a diciembre 31 y no a aquellos que nacen y se cancelan durante el año fiscal.

La norma de bancarización empezó a aplicar desde enero 1 de 2018, pero aún no se ha expedido su reglamentación. Cuando se usa una tarjeta como medio de pago, el banco emisor es quien debe practicar la retención en la fuente, así lo dispone los artículos 1.3.2.1.7 y 1.3.2.1.8 del DUT 1625 de 2016.

El principal problema en torno a la contabilización de los contratos de construcción es la distribución de los ingresos y costos a lo largo de los períodos durante los cuales se ejecuta el contrato. De acuerdo con la sección 23 del Estándar para Pymes, en este tipo de contratos la entidad debe:

La problemática en torno a los ingresos de contratos de construcción se genera debido a que estos últimos se ejecutan, generalmente, en varios períodos. La sección 23 del Estándar para Pymes establece las metodologías que pueden ser utilizadas para medir este tipo de contratos.

A continuación, destacamos varias novedades que introdujo la reforma tributaria respecto al reconocimiento fiscal de los ingresos, costos y deducciones, las cuales deben tenerse en cuenta para las declaraciones de renta de las personas jurídicas por el año gravable 2017 y siguientes.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”