Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

De acuerdo con lo previsto en el artículo 59 de la Ley 788 de 2002, sobre procedimiento tributario territorial, el legislador facultó expresamente a los departamentos y municipios para disminuir el monto de las sanciones conforme a la naturaleza de sus tributos, de manera que pueden ajustar las sanciones incorporadas en el ET disminuyéndolas en proporción al monto de los impuestos que ellos administran.

Así las cosas, el Ministerio de Hacienda señaló que la sanción mínima establecida en el artículo 639 del ET es susceptible de ser disminuida por parte de las entidades territoriales para adecuarla de manera proporcional al monto de los tributos por ellas recaudados. En todo caso, precisó la entidad, la facultad mencionada debe ser desplegada por intermedio de la corporación administrativa respectiva, mediante ordenanza o acuerdo, según el caso.

Si se presenta de manera extemporánea la declaración de renta de una persona natural correspondiente al año gravable 2019, ¿la sanción mínima se calcula con base en el valor de la UVT de 2019 o de 2020?

Para efectos de aplicar la sanción mínima, ¿es indiferente que el contribuyente pertenezca al régimen ordinario o al régimen tributario especial? ¿En qué casos no aplica dicha sanción?

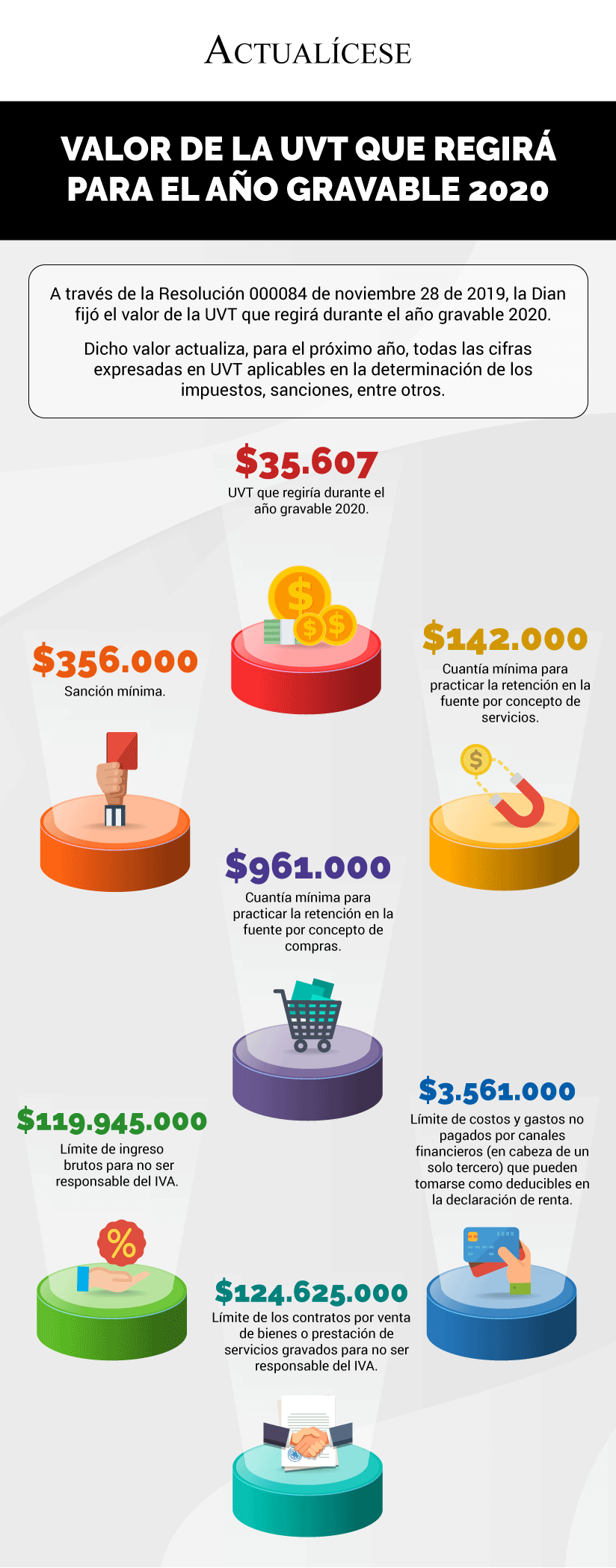

A través de la Resolución 000084 de noviembre 28 de 2019, la Dian fijó el valor de la UVT que regirá durante el año gravable 2020.

Dicho valor actualiza, para el próximo año, todas las cifras expresadas en UVT aplicables en la determinación de los impuestos, sanciones, entre otros.

Así lo dispuso la Dian en su Resolución 000056 de noviembre 22 de 2018, en la que se consideró el incremento en el IPC durante el período octubre 1 de 2017 a septiembre 30 de 2018. El mismo valor en que se incrementó la UVT será el que se utilizará como reajuste fiscal para el año gravable 2018.

Cuando se calcula la sanción por corrección de un contribuyente que modificó su declaración tributaria, son diversos los criterios a tener en cuenta. Conozca las circunstancias bajo las que debe liquidarse, las tarifas que se deben aplicar y los casos en los que la sanción se puede reducir.

Son varios los criterios para tener en cuenta al momento de calcular la sanción por corrección de un contribuyente que modificó su declaración tributaria. Conozca en detalle las circunstancias bajo las cuales debe liquidarse, las tarifas aplicables y los casos en que puede reducirse la sanción.

Respuesta de Diego Guevara M. a la pregunta

Si se va a presentar la declaración de renta de una persona natural correspondiente año gravable 2017 de manera extemporánea, al calcular la sanción mínima ¿se hace con base en el valor de la UVT de 2017 o la de 2018?

Resueltas agosto 30 de 2018

Son varios los criterios a evaluar al momento de calcular el valor de la sanción por extemporaneidad de un contribuyente que no presentó su declaración tributaria en el plazo correspondiente. A continuación, presentamos las tarifas, montos y casos en los que esta puede reducirse.

La sanción por corrección no se encuentra dentro de aquellas que se pueden liquidar con un valor inferior a la sanción mínima (10 UVT, equivalentes a $332.000 por el 2018), la única sanción por corrección que cuenta con dicha excepción es la correspondiente a la declaración del monotributo.

Respuesta de Diego Guevara M. a la pregunta

¿La sanción mínima puede ser aplicable a la declaración del monotributo?¿A esta declaración le aplica la sanción por corrección?

Resueltas Julio 12 de 2018

Así lo dispuso la Dian en su Resolución 000063 de noviembre 14 de 2017, la cual tuvo en cuenta el incremento en el IPC durante el período octubre 1 de 2016 a septiembre 30 de 2017. El mismo valor en que se incrementó la UVT será el que se utilizará como reajuste fiscal para el año gravable 2017.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”