Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Para efectos de la retención en la fuente, ¿qué aspectos se deben considerar cuando el beneficiario del pago o abono en cuenta no es un declarante de renta, o pertenece al régimen simple?

¿Qué requisitos deben cumplir las personas naturales en el actual año gravable 2021 para ser agentes de retención en el año gravable 2022?

¿Se puede solicitar reintegro de una retención practicada en exceso? ¿Cuáles son los pasos a seguir?

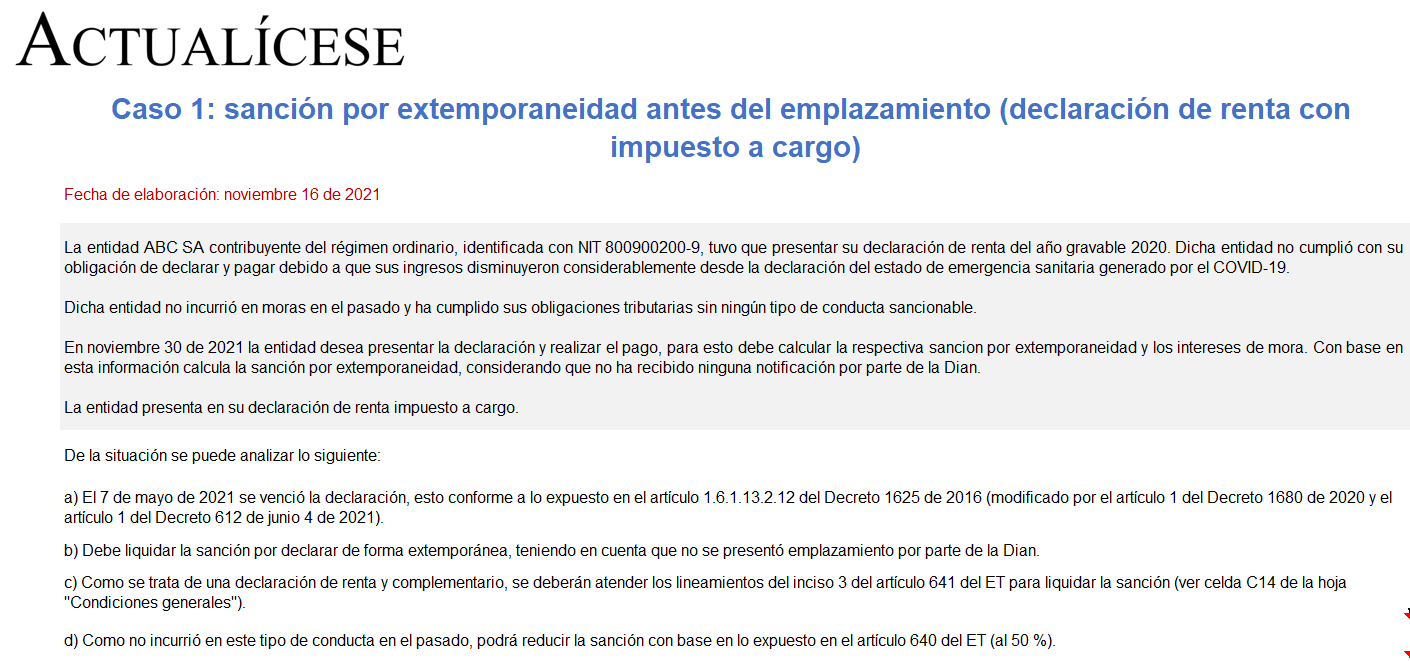

En este formato en Excel te compartimos tres casos de reducción de sanción por extemporaneidad antes del emplazamiento conforme a las novedades expuestas en el artículo 45 de la reforma tributaria, Ley de Inversión Social 2155 de 2021, y la Resolución 000126 de octubre 29 de 2021.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”