Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Una empresa absorbe mediante un proceso de fusión por absorción a otras compañías al cierre de octubre de 2021. ¿Los estados financieros consolidados para la fusión se deben reportar en exógena de acuerdo con el capítulo 13 de la Resolución 098 de octubre 28 de 2020?

Colombia cuenta con impuestos regresivos que no contribuyen con la equidad ni cumplen con su función de redistribución. Además, existe una alta evasión.

Para Jairo Villabona, el principal problema del país es el bajo recaudo obtenido de la mano de las personas naturales.

Te contamos más a continuación.

Para la expedición de la factura electrónica, la Resolución 000042 de 2020 en su artículo 11 señala los requisitos que esta debe cumplir, en atención al artículo 617 del ET.

Con la Circular 000007 de 2022, la Dian aclaró que los facturadores no pueden exigir requisitos adicionales para su expedición.

El documento soporte de pago de nómina electrónica constituye un requisito para solicitar la imputación de costos y deducciones en la declaración de renta derivados de pagos de nómina.

Aún existen dudas respecto a si su incumplimiento genera algún tipo de sanción.

Conoce todos los detalles aquí.

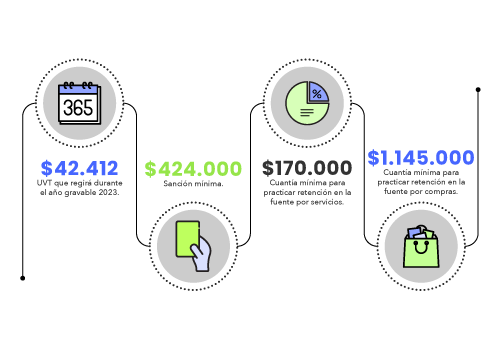

Mediante la Resolución 0001264 de noviembre 18 de 2022, la Dian fijó el valor de la unidad de valor tributario –UVT– aplicable para el próximo año gravable 2023.

A continuación, te contaremos cuáles son los principales indicadores que se actualizan con el nuevo valor de la UVT.

Como suscriptor Platino puedes acceder a más de 400 Capacitaciones dirigidas por reconocidos conferencistas de la contaduría pública, enfocadas a temas como cierre contable, impuesto diferido, reforma tributaria, exógena, régimen simple, sanciones tributarias, desarrollo profesional y mucho más.

¿Cuándo empieza a contar el período de firmeza de las declaraciones de renta que acceden al beneficio de auditoría y que fueron presentadas antes del vencimiento del plazo para declarar? ¿Desde la fecha de presentación, acortando así el tiempo de inspección con el que cuenta la Dian, o desde la fecha del vencimiento? De igual forma, ¿desde qué momento se cuenta el plazo para efectuar correcciones en dichas declaraciones?

¿En qué consiste el nuevo régimen mixto de tributación para zonas francas contenido en el proyecto de reforma tributaria del Gobierno de Gustavo Petro que aún está en curso en el Congreso?

¿Cuál es el tratamiento del IVA en las zonas francas?

¿Cuál es la tarifa de retención en la fuente que debe pagar una persona natural no declarante de renta en un contrato de franquicia? ¿Dicha tarifa aplica si la persona natural no es residente fiscal para efectos tributarios?

José Daniel López celebra que el cobro del nuevo impuesto para plataformas digitales comenzará en el 2024 y que la tarifa bajará del 5 % al 3 %.

El término “presencia económica significativa” no es más que un impuesto digital.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”