Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Los vencimientos para la presentación de esta obligación tributaria iniciaron el 24 de octubre y finalizan el 7 de noviembre. Recuerde que el reporte de conciliación fiscal deberá ser diligenciado y presentado a través de los servicios informáticos electrónicos -SIE’S.

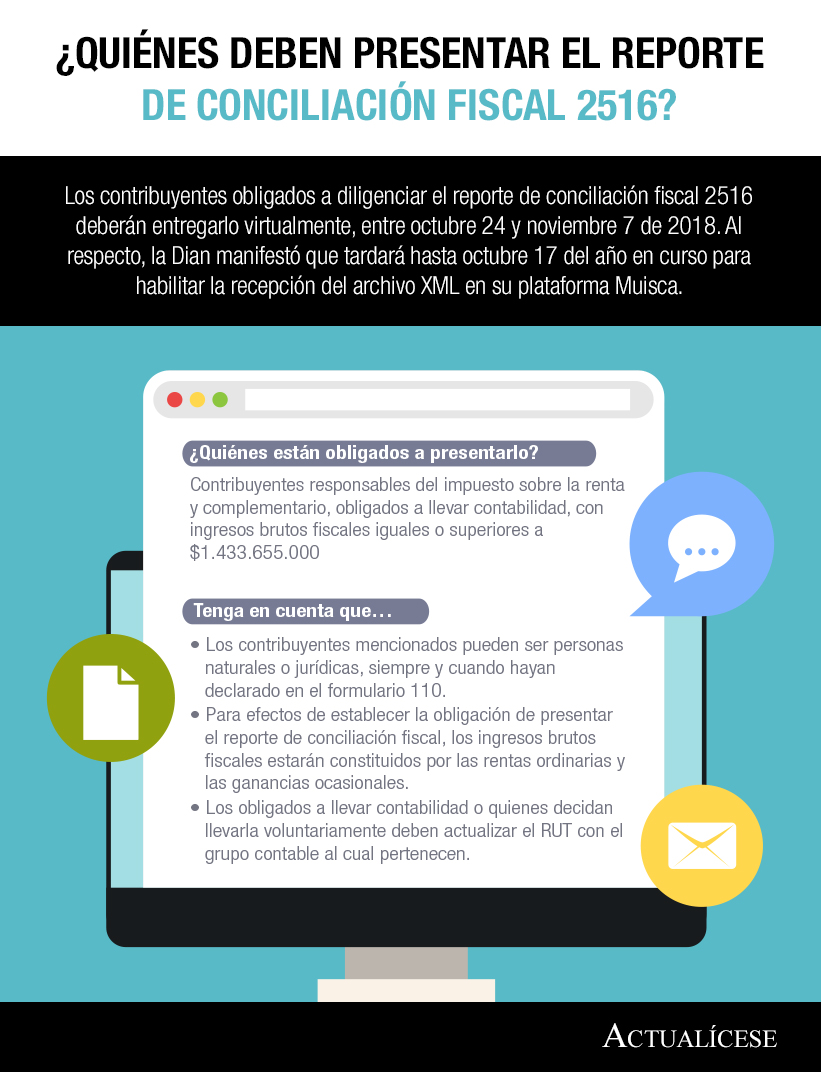

El 24 de octubre de 2018 inician las fechas para la presentación del reporte de conciliación fiscal (formato 2516) a través del servicio informático electrónico de la Dian. Existen requisitos a tener en cuenta para su presentación, así como sanciones a las que se expone si no cumple con esta obligación.

Los contribuyentes obligados a diligenciar el reporte de conciliación fiscal 2516 deberán entregarlo virtualmente, entre octubre 24 y noviembre 7 de 2018. Al respecto, la Dian manifestó que tardará hasta octubre 17 del año en curso para habilitar la recepción del archivo XML en su plataforma Muisca.

¿Quiénes están obligados a presentar y/o conservar el reporte de conciliación fiscal para el año gravable 2017? ¿Cuál es el marco normativo aplicable al reporte de conciliación fiscal y los cambios introducidos por la Ley 1819 de 2016? A continuación despejamos estas dudas.

El Decreto 1998 de 2017 reglamentó el artículo 772-1 del ET en el cual se solicita un informe detallado de los saldos bajo Estándares Internacionales y las normas fiscales, con base en un sistema de control que explica las diferencias entre los nuevos marcos normativos y cada una de las disposiciones establecidas en el ET. […]

¿Quiénes están obligados a presentar y/o conservar el reporte de conciliación fiscal para el año gravable 2017? ¿Cuál es el marco normativo aplicable al reporte de conciliación fiscal y los cambios introducidos por la Ley 1819 de 2016? A continuación despejamos estas dudas. En el Taller práctico para el diligenciamiento y presentación del formulario 2516 – […]

El Decreto 1998 de 2017 reglamentó el artículo 772-1 del ET en el cual se solicita un informe detallado de los saldos bajo Estándares Internacionales y las normas fiscales, con base en un sistema de control que explica las diferencias entre los nuevos marcos normativos y cada una de las disposiciones establecidas en el ET.

Recuerde que los vencimientos para la presentación de esta obligación tributaria inician el 24 de octubre y finalizan el 7 de noviembre. El reporte de conciliación fiscal deberá ser diligenciado y presentado a través de los servicios informáticos electrónicos -SIE’S.

¿Quiénes están obligados a presentar y/o conservar el reporte de conciliación fiscal para el año gravable 2017? ¿Cuál es el marco normativo aplicable al reporte de conciliación fiscal y los cambios introducidos por la Ley 1819 de 2016? A continuación despejamos estas dudas. En el Taller práctico para el diligenciamiento y presentación del formulario 2516 – […]

Los contribuyentes obligados a llevar contabilidad, y cuyos ingresos brutos fiscales en el año gravable 2017 fueron iguales o superiores a $1.433.655.000, deben diligenciar y presentar el formato de reporte de conciliación fiscal 2516 a través de los servicios informáticos electrónicos de la Dian.

¿Quiénes están obligados a presentar y/o conservar el reporte de conciliación fiscal para el año gravable 2017? ¿Cuál es el marco normativo aplicable al reporte de conciliación fiscal y los cambios introducidos por la Ley 1819 de 2016? A continuación despejamos estas dudas.

¿Quiénes están obligados a presentar y/o conservar el reporte de conciliación fiscal para el año gravable 2017? ¿Cuál es el marco normativo aplicable al reporte de conciliación fiscal y los cambios introducidos por la Ley 1819 de 2016? A continuación despejamos estas dudas.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”