Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Las Normas de Información Financiera requieren que una entidad presente, dentro de los estados financieros, un informe donde se muestre el flujo de los recursos en efectivo a lo largo del período. Dichos flujos se dividen en tres categorías.

El estado de flujos de efectivo refleja el comportamiento de los recursos de la empresa según sus fuentes y usos; como en todas las secciones del Estándar Internacional para Pymes, la 7 contiene algunos requerimientos mínimos de información a revelar. En este formato puede consultarse uno a uno tales requerimientos y marcarse los aplicables a cada organización en particular.

En el estado de flujos de efectivo, ¿en qué tipo de actividad deben reconocerse las ganancias?

La Sección 7 del Estándar Internacional para Pymes, y la NIC 7 establecen los requerimientos para la elaboración del Estado de Flujos de Efectivo (EFE). En este artículo presentamos algunos casos frecuentes sobre clasificación de transacciones para la presentación de este estado financiero.

¿Debo tener en cuenta el gasto por provisión de impuesto de renta para la presentación de los estados de cambios en la situación financiera y de flujos de efectivo?

El estado de flujos de efectivo es uno de los informes financieros de obligatoria presentación para los preparadores de información financiera del Grupo 1. En este editorial se recuerdan los aspectos básicos a los que hace referencia el Estándar Internacional al respecto.

La NIC 7 y la Sección 7 del Estándar para Pymes se refieren al estado de flujos de efectivo y establecen que la entidad debe presentar las variaciones del efectivo al inicio y final del período; allí se introduce el concepto de equivalentes al efectivo.

Según la NIC 7 de Estado de Flujos de Efectivo, ¿qué son Equivalentes de Efectivo?

Según la Sección 3 de NIIF para pymes y la NIC 1 de NIIF Plenas, el juego completo de estados financieros está compuesto por: estado de situación financiera, estado de resultado integral, estado de cambios en el patrimonio y estado de flujos de efectivo, acompañados de sus respectivas notas.

De acuerdo con la Sección 7 de la NIIF para pymes, al momento de preparar el estado de flujos de efectivo no se deben reflejar transacciones no monetarias dentro de las actividades de inversión ni de financiación.

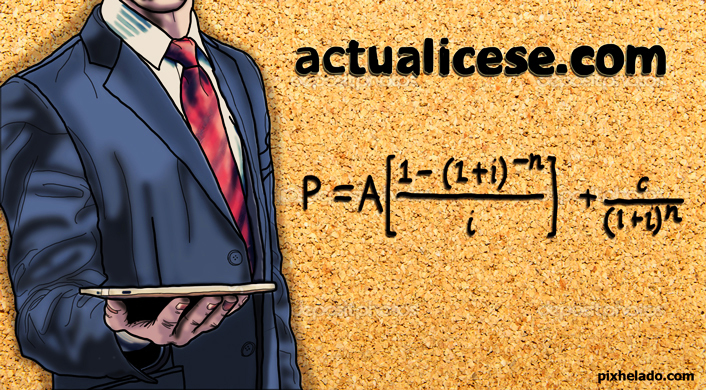

La NIC 39 del estándar pleno y la Sección 11 de la NIIF para pymes indican que los activos y los pasivos financieros se deben reconocer de acuerdo con la metodología del costo amortizado, utilizando para ello el interés efectivo, el cual iguala los flujos de efectivo de un instrumento a lo largo de su vida; esto quiere decir que si un préstamo tiene un desembolso de $1.000.000 hoy y 12 cuotas mensuales de $100.000, debe encontrarse una tasa que iguale las 12 cuotas de $100.000 al valor inicial de $1.000.0000; esa tasa que iguala los flujos del instrumento, es lo que se llama la tasa efectiva.

Las empresas se pueden capitalizar a través de la emisión de bonos, la venta de acciones o adquiriendo un crédito; en este editorial se explicará la construcción del modelo matemático para encontrar el valor de un bono.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”