Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

En el caso particular de la declaración de renta y su complementario de ganancia ocasional por el año gravable 2014, en el año inmediatamente anterior (2013) no se expidieron leyes de reformas tributarias que introdujesen cambios a los elementos sustantivos que se deben tener en cuenta para liquidar dichos impuestos.

En lo tributario, se regula la conciliación de procesos en discusión en la jurisdicción de lo contencioso administrativo y terminación de procesos administrativos por mutuo acuerdo ante la UGPP.

Consejo Técnico de la Contaduría Pública. Proceso para solicitud de entrega adecuada de documentación por parte de contador público que finaliza contrato laboral.

Corte Constitucional. En los procedimientos administrativos rige el principio de libertad de pruebas, por lo tanto, para la demostración de la pérdida de capacidad laboral, así como su fecha de estructuración, los fondos pensionales deben admitir la presentación de otros medios que sean igualmente conducentes.

Ministerio del Trabajo. El Gobierno, a través del Ministerio del Trabajo, se encuentra elaborando una norma para establecer los estándares mínimos que las empresas del país deberán cumplir en cuanto a seguridad y salud de sus trabajadores.

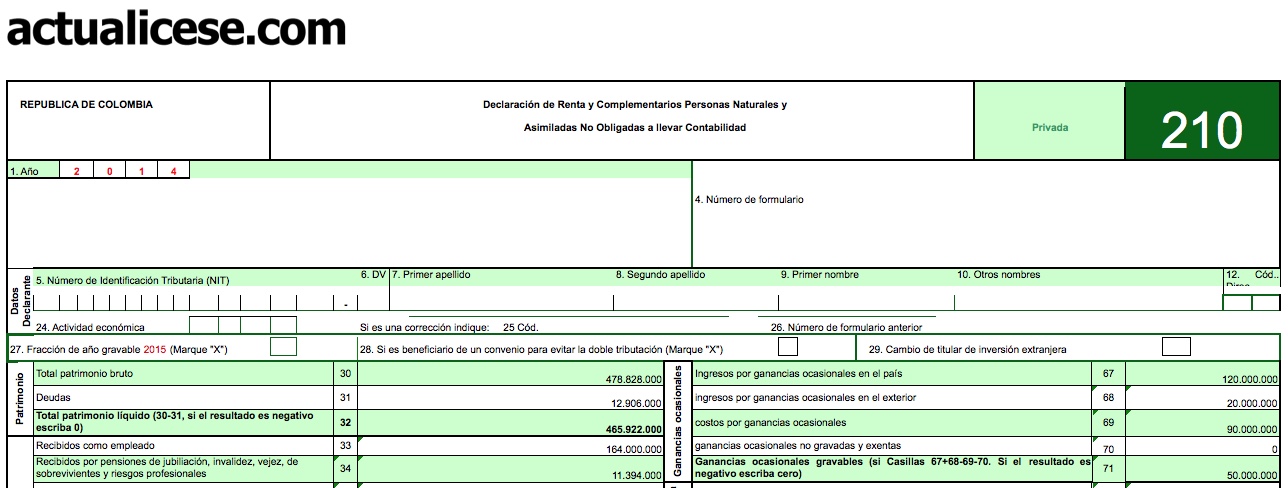

Impuestos Suspensión de varias normas Decreto 3032 del 2013 El Consejo de Estado negó la suspensión que se pedía de la norma reglamentaria de la clasificación tributaria de las personas naturales. Impuestos Formulario 210 Renta 2014 de Personas Naturales Plantilla con la cual se elabora el borrador del formulario 210 de la declaración de renta […]

En la preparación y presentación de la declaración de renta y complementarios del año gravable 2014 de las personas naturales y sucesiones ilíquidas la cual se vencerá entre el 11 de agosto y el 21 de octubre de 2015, según el artículo 14 del Decreto 2623 de diciembre del 2014, se tendrán que tomar en cuenta gran cantidad de novedades que a continuación les comentamos.

Luis Raúl Uribe dice que aumentar la tarifa del IVA en una futura Reforma Tributaria afectará el consumo de la población. De igual manera, piensa que los impuestos territoriales están mal diseñados y permanecen en el tiempo sin actualización alguna.

Horacio Ayala y Alfredo Lewin coinciden en que quienes tienen mayor capacidad a la hora de pagar impuestos no están aportando, relativamente, más que quienes tienen menores posibilidades. Un aspecto en el que se tiene que trabajar para alcanzar la tan anhelada equidad tributaria.

El formulario 230 Declaración anual de impuesto mínimo alternativo simple –IMAS– para empleados año gravable 2014, cuenta con algunas modificaciones como la inclusión del reglón 32 para denunciar los ingresos excluidos de la RGA y la mejora al renglón 52 para el cálculo del impuesto sobre la renta mínimo alternativo, entre otras.

Entre las modificaciones realizadas al formulario 240 año gravable 2014, los contribuyentes podrán incluir dentro de los ingresos brutos aquellos que son excluidos de la RGA, tales como las pensiones, pues luego, estos valores podrán ser descontados en el renglón definido para ello.

Esta plantilla permite elaborar, en forma básica, el borrador para el formulario 210 diseñado por la DIAN para la elaboración de la declaración de renta año gravable 2014 de las personas naturales y sucesiones ilíquidas no obligadas a llevar contabilidad y que estén obligadas a presentar dicha declaración. En el formulario 210, si quien lo usa pertenece a la categoría de “empleado”, deberá entonces calcular tanto el impuesto por depuración ordinaria como el IMAN.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”