Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Corte Constitucional. Trata sobre la prohibición exigir copia –simple o auténtica– de los documentos que reposan en el archivo de una entidad.

Durante el período enero–mayo del 2015, el recaudo pasó de $52,6 a $56 billones, superando sus proyecciones para lo corrido del 2015 en $2 billones de pesos. El total para recaudar por cuenta del impuesto a la riqueza en el 2015 será de 5,4 billones de pesos. Además, con el impuesto complementario de normalización tributaria, se logró que se declararan activos previamente omitidos por $2.8 billones.

En diálogo con Leonardo Villar, miembro de la Comisión de Expertos de la Reforma Tributaria Estructural, afirma que algunos impuestos desestimulan las actividades productivas de las empresas. También, dice que el Estatuto Tributario se debe modificar para lograr equidad tributaria.

Dentro de los aspectos contemplados en el Plan Nacional de Desarrollo 2014-2018, se encuentran la financiación de los programas de atención a la primera infancia, el mejoramiento de la calidad de la educación superior y la promoción y desarrollo del deporte y la cultura en el país; los recursos del CREE y del impuesto al consumo de telefonía móvil, se destinarán a satisfacer cada uno de estos programas.

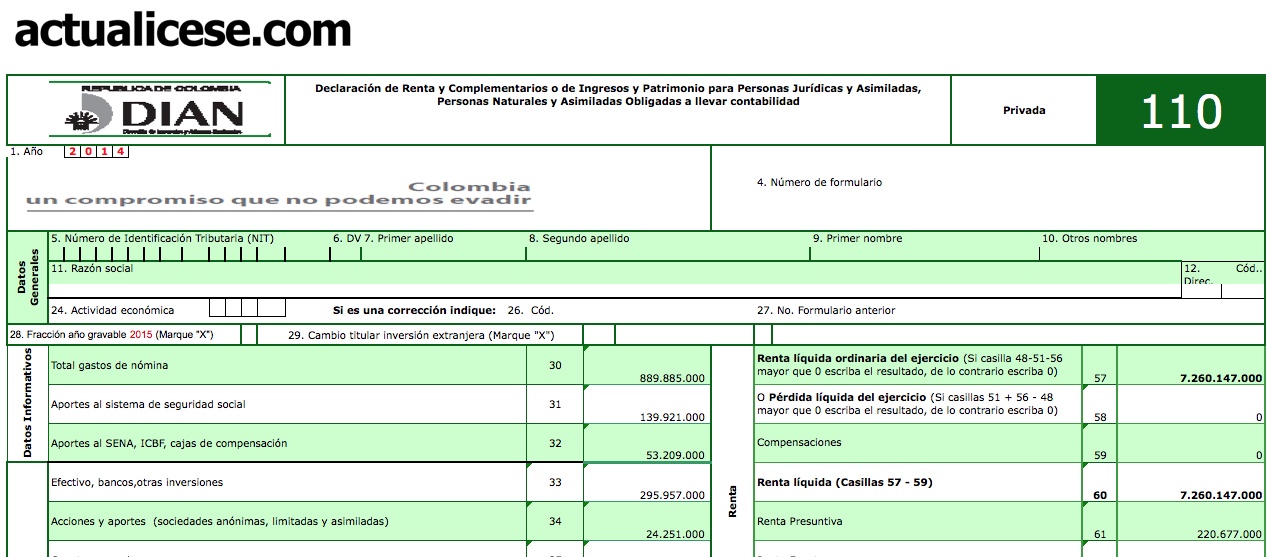

A continuación, se presenta un ejercicio ilustrativo sobre la forma como quedaría elaborado el formulario 110 con sus anexos explicativos, más el formato 1732 para la declaración de renta año gravable 2014 de una persona natural colombiana, residente en Colombia, comerciante obligado a llevar contabilidad, no beneficiario de la Ley 1429 (pequeñas empresas).

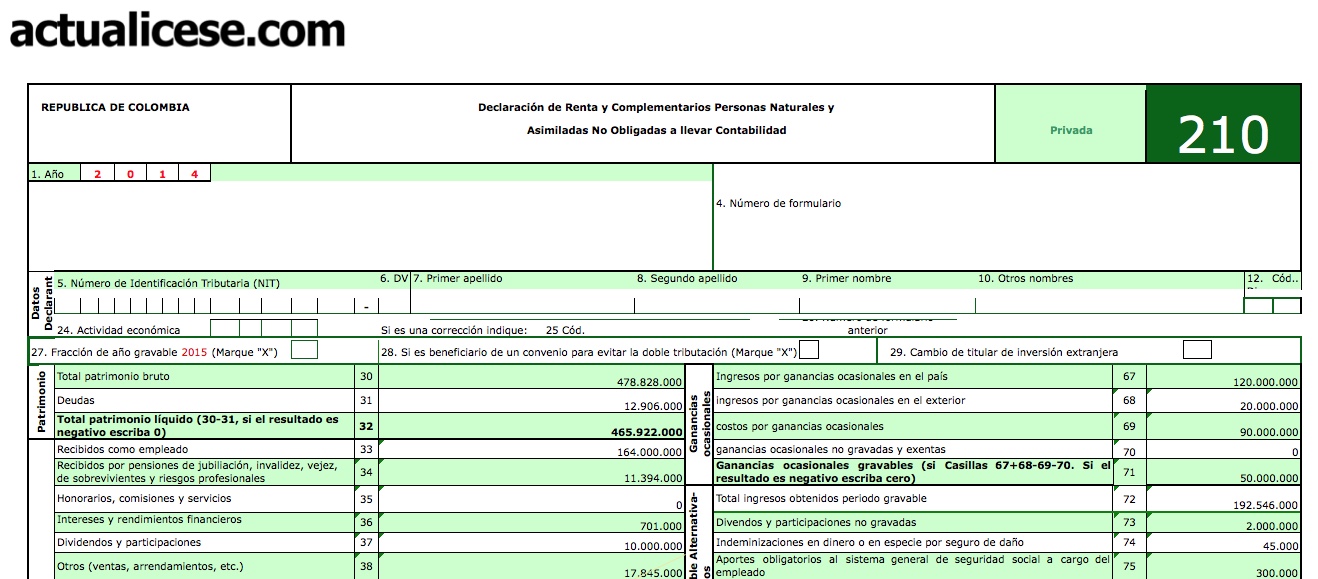

A continuación se presenta un ejercicio ilustrativo sobre la forma como quedaría elaborado el formulario 210 con sus anexos explicativos para la declaración de renta año gravable 2014 de una persona natural colombiana, residente en Colombia, que no realiza actividades mercantiles que la obliguen a llevar contabilidad y que no fue beneficiaria de la Ley 1429 del 2010 (pequeñas empresas).

Al momento de preparar la declaración de renta de una persona natural, nacional o extranjera, residente o no residente, obligada o no llevar contabilidad, es necesario considerar algunos aspectos importantes relacionados con el manejo de los ingresos brutos, las rentas exentas, las ganancias ocasionales y la renta gravable alternativa; de este último punto hay que tener en cuenta, que la RGA se calcula únicamente a las personas naturales clasificadas en las categorías de empleados y trabajadores por cuenta propia, independientemente de que la misma sea utilizada para la determinación del impuesto de renta por el sistema «impuesto mínimo alternativo nacional» o por el «impuesto mínimo alternativo simple».

Los criterios para determinar si se debe practicar retención en la fuente a título de renta y retención en la fuente a título de IVA son diferentes y, por tanto, se deberán revisar cada uno de ellos al momento de aplicar las retenciones.

Mediante el Plan Nacional de Desarrollo establecido para el período 2014-2018, el Gobierno Nacional otorgó la facultad a los municipios y distritos para que regulen el cobro de nuevas tasas y contribuciones que afectarán a la mayoría de los colombianos.

Es común ver que en los últimos años el Gobierno nacional a través del Ministerio de Hacienda emita leyes de amnistía con el fin de que “los deudores morosos”, y los “omisos” se pongan al día con el fisco, o sea, vemos que son leyes que lo único que buscan es recaudar, sin profundizar en una verdadera reforma estructural que ataque no sólo la corrupción, sino que verdaderamente impulse la economía de nuestro país.

Con el fin de regular el acceso a la licencia de paternidad, para garantizar la estabilidad financiera del SGSS y prevenir abusos por parte de los usuarios, se ha reglamentado el condicionante de un período mínimo de cotización para acceder al beneficio de la Ley María.

Al hablar de contratos de servicios a contratistas, estos pueden aplicar tanto para personas naturales como jurídicas. Cuando un contratista tiene sus propios trabajadores, el beneficiario debe verificar que el contratista les esté pagando salud, pensión y, en ciertos casos, riesgos laborales.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”