Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

El valor residual le permite a una entidad reflejar de forma adecuada el importe depreciable de cada uno de sus activos y evaluar correctamente su desempeño financiero. Aprende con estas cinco preguntas cómo asignar el valor residual a cada categoría de activo.

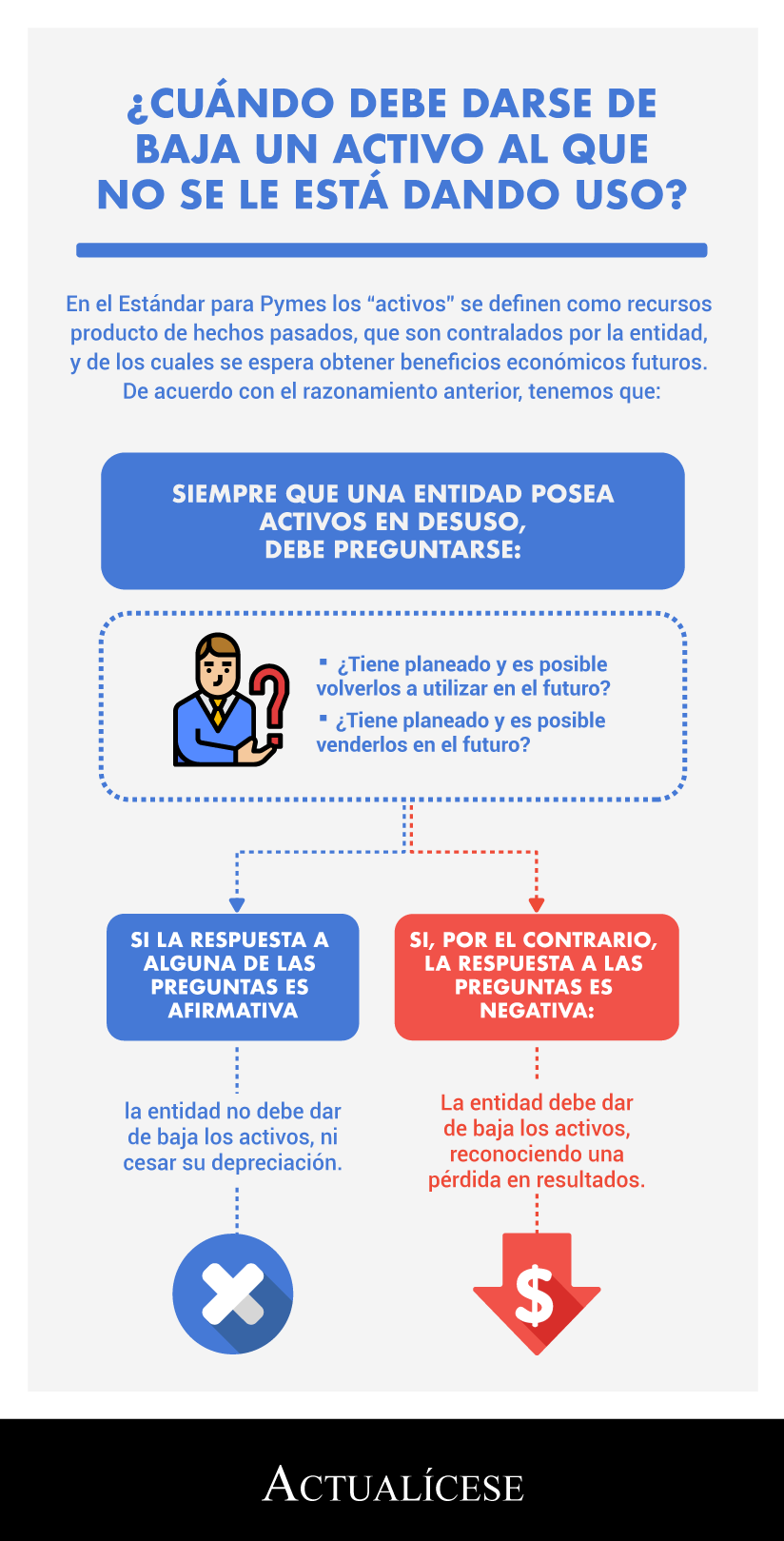

Siempre que una entidad posea activos en desuso, debe preguntarse: ¿tiene planeado y es posible volverlos a utilizar en el futuro? ¿Tiene planeado y es posible venderlos en el futuro? De la respuesta a ambas preguntas dependerá el tratamiento a seguir.

La sección 17 del Estándar para Pymes emitida por el IASB en el 2015 permite el uso del modelo de revaluación para propiedades, planta y equipo. En este editorial se explica la metodología de revaluación con eliminación de la depreciación y por reexpresión de la depreciación.

La sección 34 del Estándar para Pymes establece los lineamientos para el reconocimiento de las operaciones relacionadas con actividades de extracción, agrícolas o en las que existan acuerdos de concesión de servicios.

Es interesante la discusión que se presenta a la hora de definir las políticas contables y fiscales cuando se adquiere un activo fijo. Uno de los temas en los que se centra dicha discusión es la depreciación, que es la forma de reconocer la contribución de los activos fijos a la generación de ingresos.

Las entidades en muchas ocasiones requieren realizar mejoras en los bienes que mantienen en arrendamiento para el desarrollo de su actividad económica. Frente a esta situación es necesario determinar si es posible reconocer estas mejoras como un activo o si deben llevarse directamente al gasto.

Con el paso del tiempo o el uso los activos estos van perdiendo valor, razón por la cual se hace necesario realizar el cálculo de la depreciación, para que la información financiera reportada corresponda a la verdadera situación económica de la respectiva entidad.

¿Cuál es el efecto de la depreciación en los bienes revaluados?

Algunas entidades pueden optar por medir sus elementos de propiedades, planta y equipo por el modelo de revaluación. Los párrafos 17.15B al 17.15D del Estándar para Pymes y los párrafos 31 al 42 de la NIC 16 brindan orientación acerca del tratamiento contable de este tipo de elementos.

La estimación del valor residual que se debe efectuar para realizar la medición posterior de algunos activos representa un cálculo difícil que puede suponer costos muy elevados por concepto de contratación de peritos u otros expertos.

Se considera que un activo está deteriorado cuando la expectativa de beneficios futuros que se esperaba obtener se vea disminuida. El reconocimiento, medición, presentación y revelación del deterioro en la valoración de los activos de una pyme, puede consultarse en la Sección 27 del estándar.

La estimación del valor residual que se debe efectuar para realizar la medición posterior de algunos activos representa un cálculo difícil que puede suponer costos muy elevados por concepto de contratación de peritos u otros expertos.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”