Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Por medio del Concepto 100208192-900 de 2022, la Dian aclara aspectos relacionados con el retiro de inventarios para efectos de la causación de IVA e INC; esto conforme a lo estipulado en el artículo 421 del ET.

Te contamos qué ocurre con el IVA y el INC en el retiro de inventarios.

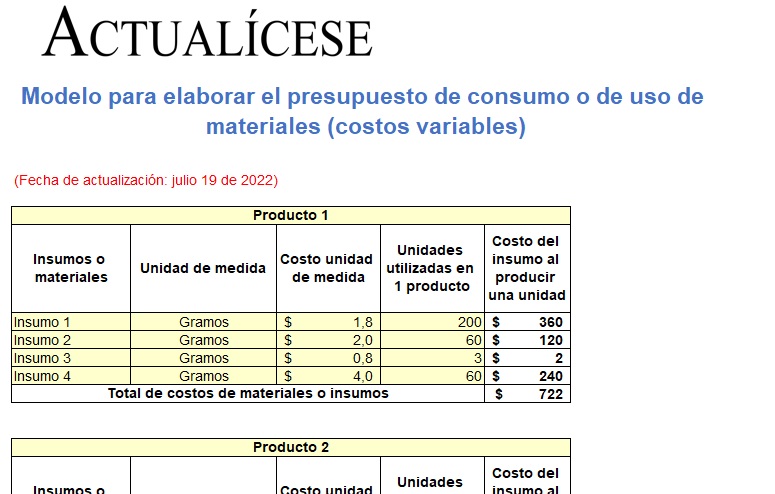

Con este formato podrás elaborar un presupuesto de consumo de materiales basado en el análisis de los costos variables requeridos en la producción en una empresa.

Te invitamos a realizar tus simulaciones y a utilizar las fórmulas de base ajustándolas a tu caso particular.

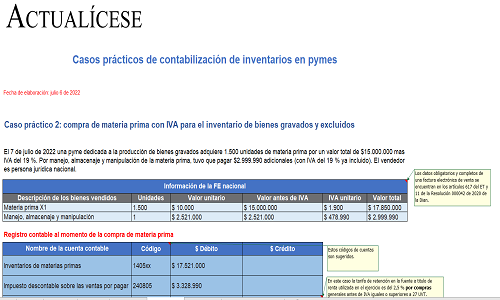

Aprende a contabilizar los inventarios en pymes bajo Estándares Internacionales con este caso práctico.

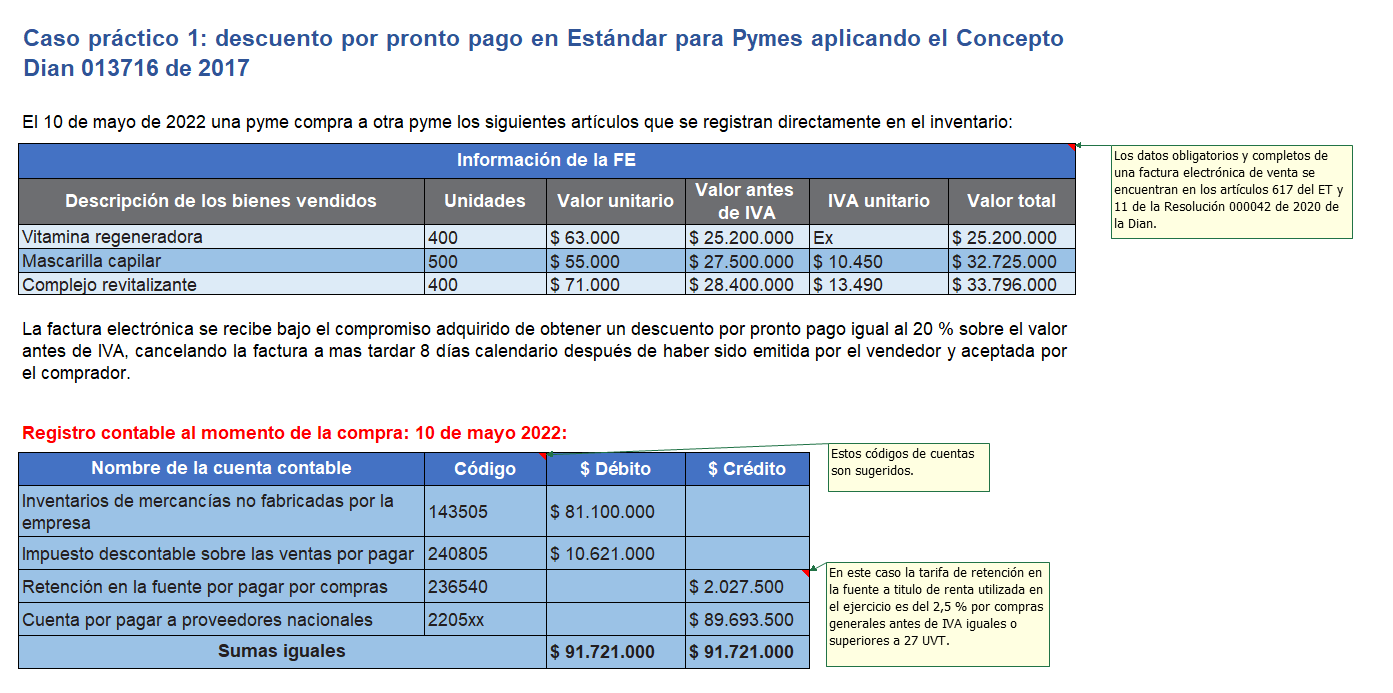

Las personas jurídicas obligadas a llevar contabilidad y pertenecientes al grupo pymes deberán tener en cuenta el tratamiento contable y fiscal del descuento por pronto pago, INC e IVA, entre otros.

Las empresas de seguridad y vigilancia deben definir la contabilización de armas y municiones: ¿inventarios o propiedad, planta y equipo?

El CTCP explica los aspectos a tener en cuenta para definir este tratamiento contable.

Aquí analizamos esta situación de acuerdo con los Estándares Internacionales.

¿Conoces los puntos más relevantes sobre el tratamiento contable de los inventarios?

En nuestro Especial Actualícese conocerás las generalidades, las mediciones, los sistemas de control y los métodos de valuación, entre otros aspectos clave para el tratamiento de esta importante partida de los estados financieros.

El CTCP explica en el Concepto 0073 de febrero de 2022 el tratamiento contable del impuesto al consumo en la adquisición de inventarios para los grupos 1, 2 y 3 de aplicación de Estándares Internacionales.

Te explicamos aspectos para su reconocimiento inicial y planteamos un ejemplo de aplicación.

Por medio del Concepto 0285 del 19 de mayo de 2022, el CTCP da claridad sobre el tratamiento de la transformación biológica del ganado para generar leche que será comercializada posteriormente, la cual corresponde a un producto agrícola.

La Ley 1819 de 2016 indica que debe darse el mismo manejo contable y fiscal al descuento por pronto pago, ya que este no se encuentra dentro de las excepciones contempladas en los artículos del ET modificados por dicha ley.

Diseñamos para ti este ejercicio de descuento por pronto pago.

El Estándar para Pymes define los inventarios como activos que se adquieren con la finalidad de ser vendidos en el ciclo normal de las operaciones del negocio.

Para reconocer los inventarios no pueden perderse de vista las respuestas a las preguntas que listamos a continuación.

El castigo de inventarios puede implicar que se deba revertir el valor por IVA descontable inicialmente tomado en la adquisición de estos.

Dicho ajuste deberá reportarse en el formato 1005 de información exógena, pero no se cruzará con el reporte realizado por el proveedor.

Más detalles a continuación.

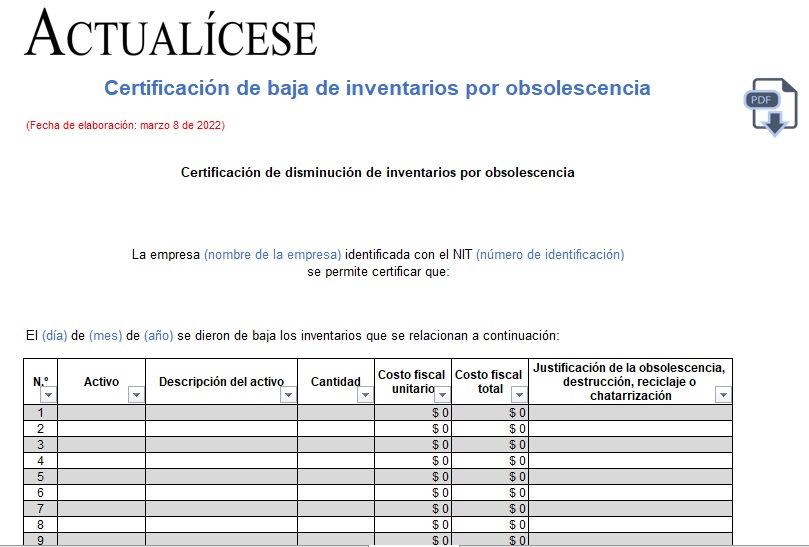

Entre los conceptos por los que puede efectuarse la baja de inventarios se encuentra la obsolescencia.

Según el numeral 2 del artículo 64 del ET, modificado por el artículo 43 de la Ley 1819 de 2016, dicho inventario será deducible en renta siempre que se cuente con una certificación como la aquí indicada.

Los Estándares Internacionales buscan acercar a la realidad el valor de las partidas; por esto el reconocimiento de los inventarios implica el cálculo de los costos de terminación y venta, el valor neto de realización y la medición del deterioro que han sufrido estos activos.

Te contamos más aquí.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”