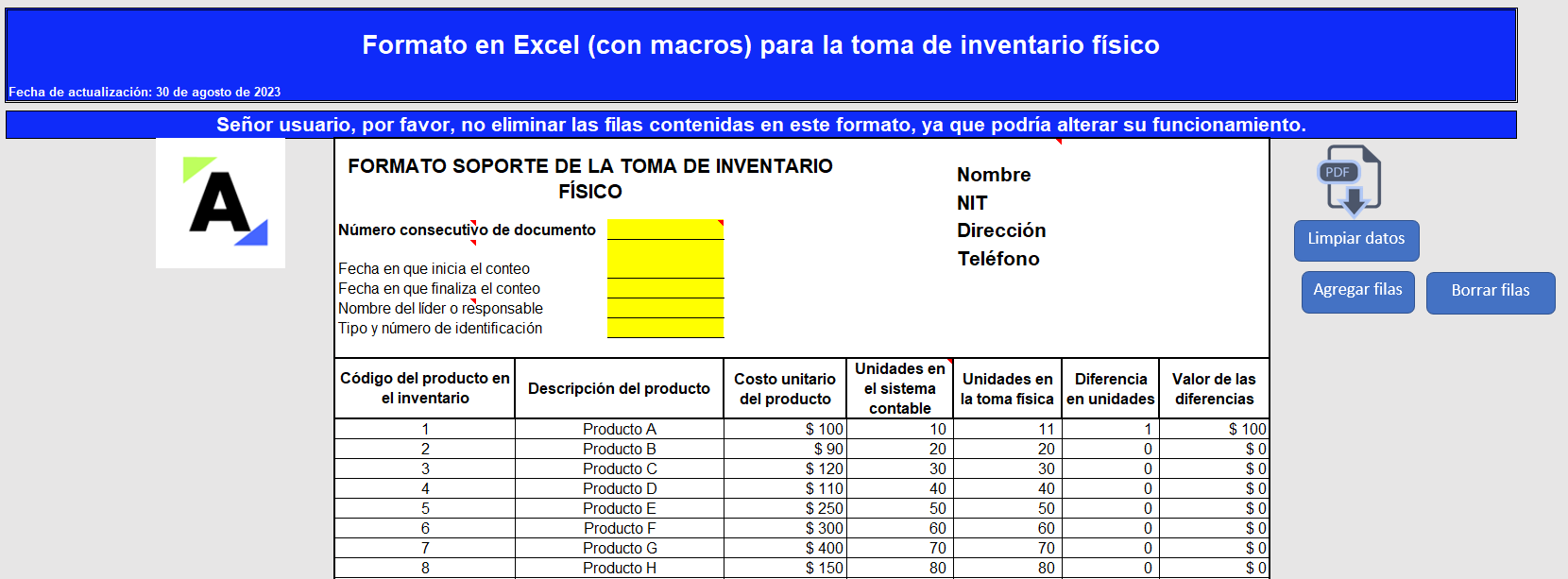

Con este modelo en Excel (con macros) podrás elaborar el formato soporte de la toma de inventario físico y su nota de ajuste.

Te ayudará a optimizar el tiempo y conocerás las novedades en materia de inventarios y los puntos más importantes para tener en cuenta al realizar el conteo físico.

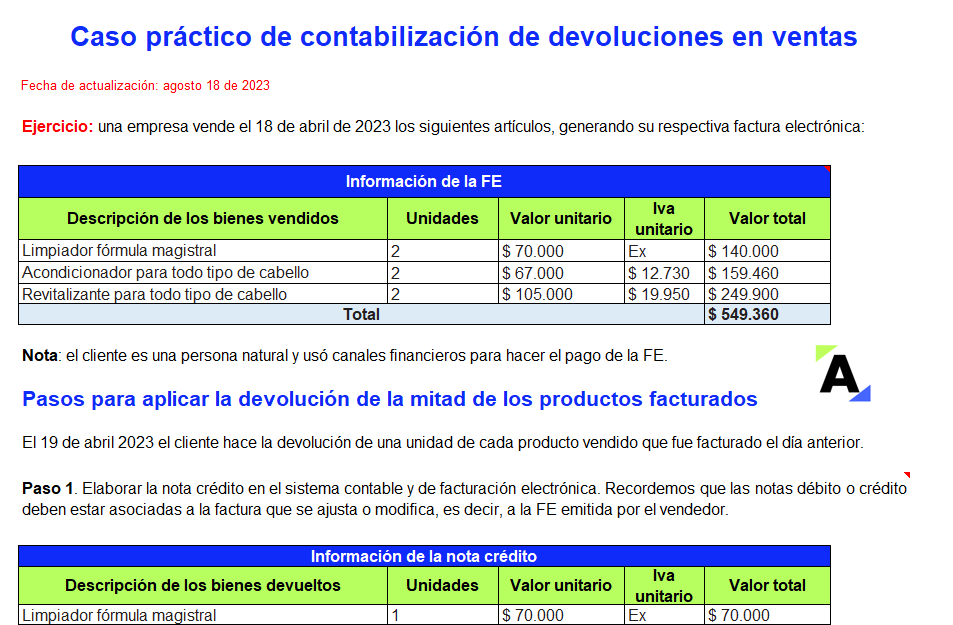

Cuando el ente económico realiza sus ventas y surge cualquier problema con los bienes o los servicios entregados, es probable que el cliente solicite devoluciones en ventas.

Es lógico pensar que la forma de contabilizar esta operación sería disminuyendo la cuenta de ingresos, pero no es así.

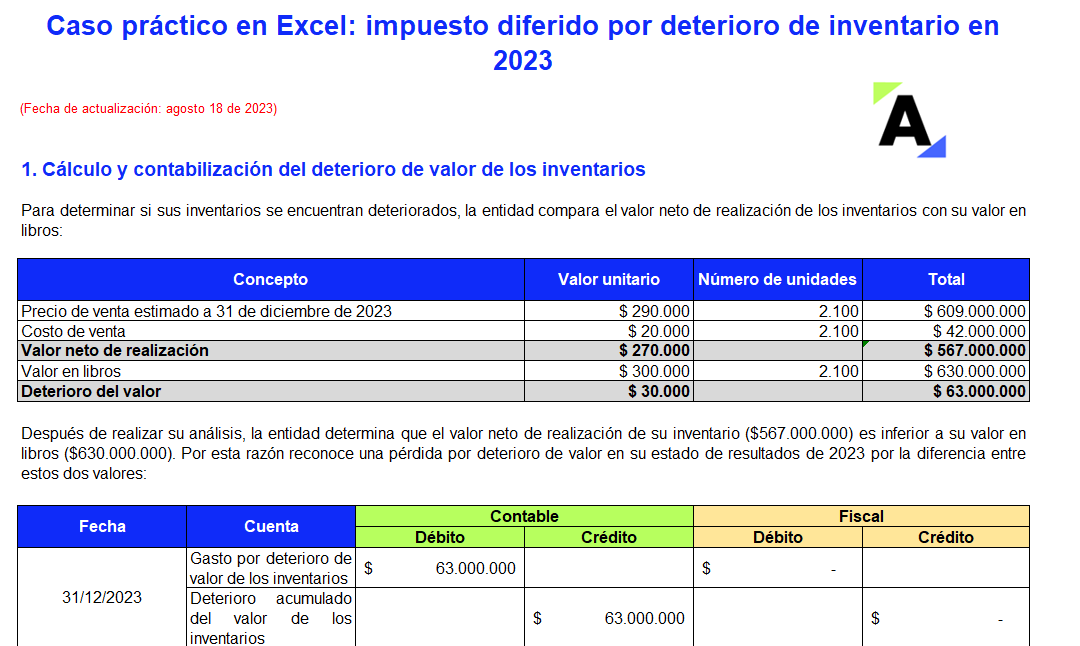

Las pérdidas por deterioro del valor de los inventarios generan una partida conciliatoria sobre la que se debe reconocer un impuesto diferido activo, toda vez que no son aceptadas fiscalmente sino hasta el momento de su enajenación.

En este formato encontrarás un caso práctico sobre el tema.

Si luego de un conteo físico en una empresa resulta un sobrante de inventarios importante, se deberá tener en cuenta lo estipulado en los artículos 757 y 760 del Estatuto Tributario.

A continuación, el Dr. Juan Fernando Mejía nos brinda una explicación sobre la aplicación de estos artículos.

Los costos ocultos son aquellos que no son visibles en los estados financieros, pero si no son identificados y gestionados, generan impactos financieros negativos sobre los resultados de la empresa.

Te presentamos aquí los problemas empresariales que generan costos ocultos y cómo lograr gestionarlos.

Una de las grandes inquietudes que enfrentan las empresas a la hora de retirar los inventarios para autoconsumo es si estos se facturan o no, si generan IVA, y el precio de venta al que se deberían facturar.

Sigue leyendo para conocer qué dicen la Dian y el Consejo de Estado al respecto.

Entre las modificaciones incorporadas por el Decreto 938 de 2021, se encuentran modificaciones a la NIC 16 en lo referente al reconocimiento de las muestras y sobrantes de producción.

Te explicamos el tratamiento contable mediante un ejemplo de aplicación.

Más detalles en este caso de estudio.

¿El valor patrimonial fiscal de los inventarios puede afectar el ajuste en los Estándares Internacionales como los deterioros o los ajustes de valor realizable?

De ser así, ¿no existiría “diferencia temporaria” sino una “diferencia temporal” en el estado de resultados?

Para la respuesta, por favor considerar el artículo 66 del Estatuto Tributario, que parece aceptar las estimaciones del artículo 59.

Los Estándares Internacionales requieren que las entidades evalúen el deterioro de inventarios en el cierre contable.

¿Cómo debe contabilizarse el inventario deteriorado? ¿Debe reversarse esta contabilización en la venta? Respondemos estas cuestiones en este artículo.

Te contamos los detalles aquí.

Al cierre del ejercicio, los inventarios no deben presentar diferencias entre su valor contable y fiscal.

Entre los principales ajustes que se debe realizar en esta partida, se encuentra el dar de baja a los faltantes existentes al cierre del período.

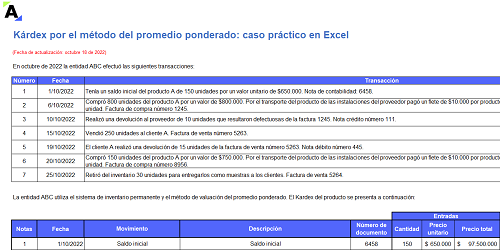

Mediante el método del promedio ponderado, el costo de venta unitario de un producto se determina como el costo promedio de las mercancías en existencia.

En este formato compartimos un caso práctico desarrollado en Excel sobre la elaboración del kárdex por el método del promedio ponderado.

El CTCP da claridad sobre aspectos relacionados con el reconocimiento y medición de productos agrícolas. También aclara la diferencia de dichos productos con los activos biológicos.

Resolvemos preguntas clave para entender el tratamiento de los productos agrícolas según el Estándar para Pymes.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”