Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Con la reforma tributaria se estableció de forma explícita la aplicación de las sanciones por extemporaneidad y por no declarar a ciertas declaraciones. Estas también pueden liquidarse de forma reducida conforme a los requisitos del artículo 640 del ET sin que sea inferior a la sanción mínima.

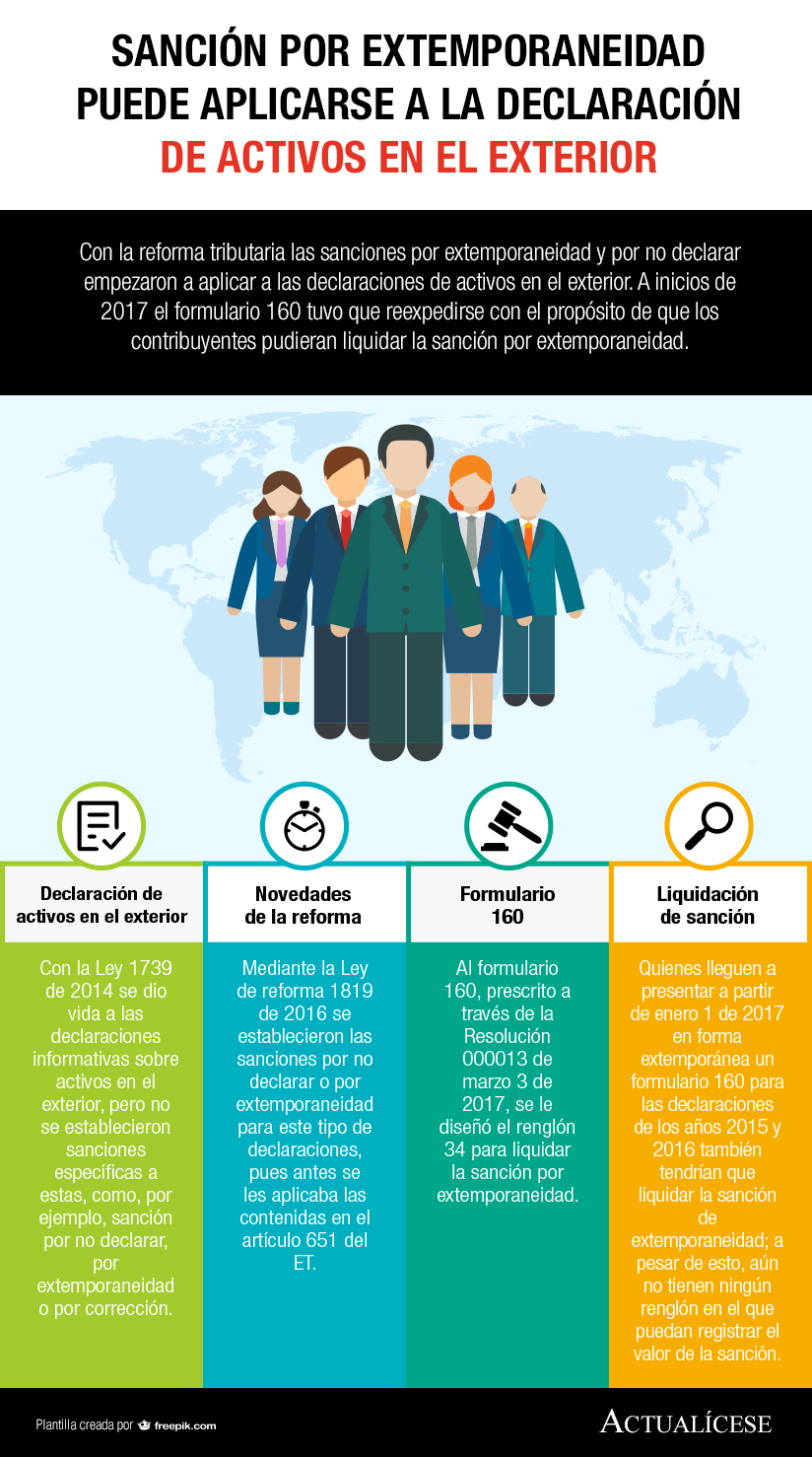

Con la Ley 1819 de 2016 se contempló la aplicación de la sanción por extemporaneidad a la declaración de activos en el exterior. En su Concepto 020876 de 2017 la Dian indicó que dicha sanción aplica para cualquier declaración que se presente después de la entrada en vigencia de la Ley 1819 de 2016.

Las declaraciones tributarias pueden verse afectadas por diferentes tipos de sanciones, como por ejemplo la sanción por corrección y extemporaneidad. A continuación, se presentan 7 respuestas clave a preguntas frecuentes sobre este tema, abordadas por nuestro equipo experto en la materia.

La Dian precisa que, en materia de información exógena, la base que habrá de tenerse en cuenta para calcular la sanción corresponde a las sumas respecto de las cuales no se suministró la información requerida, se suministró en forma errónea o se hizo en forma extemporánea.

¿Los ingresos por ganancias ocasionales hacen parte de la base para el reporte de información exógena? ¿Si una persona cumplió el tope solo por ganancias ocasionales y no presento exógena, cuál sería la sanción por extemporaneidad?

Resuelta 26 de octubre de 2017

El artículo 676 del ET establece la extemporaneidad por parte de las entidades recaudadoras en la entrega de la información de los documentos recibidos de los contribuyentes, y la entrega de los mismos en los medios electrónicos y mecanismos determinados para su grabación y transmisión, señalando que por cada documento se aplica, según el rango de tiempo de extemporaneidad, una sanción representada en UVT. Cabe señalar que el término «documento» establecido en el artículo 676 del ET corresponde a cada declaración o recibo de pago proveniente de los contribuyentes que debe ser entregada por las entidades autorizadas para recaudar impuestos y recibida por la Dian en razón de sus funciones; así pues, es claro que la expresión «por cada documento» hace referencia a cada uno de los documentos recibidos de los contribuyentes.

¿Si se dejó de pagar el impuesto de IVA anual de 2015 cuál es la sanción por extemporaneidad?

Resuelta 19 de octubre de 2017

Mediante el Concepto 20876 del 4 de agosto, la Dian confirmó una novedad relacionada con una sanción específica por la presentación extemporánea de la declaración de activos en el exterior.

77.610 agentes de retención deberán volver a presentar declaraciones de retención en la fuente liquidando la respectiva sanción de extemporaneidad.

Qué alternativas existen para una persona que queda obligada a declarar renta, nunca ha sacado el RUT, su declaración se le vence en dos días y las citas para sacar el RUT en la Dian superan esa fecha de vencimiento?, ¿le aplicaría la sanción por extemporaneidad?

Resuelta 07 de septiembre de 2017

La reforma tributaria estructural modificó los artículos 641, 643 y 645 del ET, relacionados con la sanción por extemporaneidad y por no declarar, para señalar de manera explícita nuevas situaciones en que estas deben ser aplicadas. En este especial profundizamos en este y otros temas sobre sanciones.

Con la reforma tributaria las sanciones por extemporaneidad y por no declarar empezaron a aplicar a las declaraciones de activos en el exterior. A inicios de 2017 el formulario 160 tuvo que reexpedirse con el propósito de que los contribuyentes pudieran liquidar la sanción por extemporaneidad.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”