Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

De acuerdo con el artículo 639 del ET, la sanción mínima de 10 UVT no aplica cuando el contribuyente no se inscribe en el RUT antes de iniciar su actividad económica o no lo actualiza de forma oportuna, tampoco aplica a las sanciones relativas al monotributo ni a los intereses moratorios.

La sanción por extemporaneidad debe calcularse siguiendo los lineamientos de la normatividad vigente, es decir, con las novedades que introdujo la reforma tributaria, incluso si se va a liquidar para una declaración correspondiente a un período anterior a la entrada en vigencia de la Ley 1819 de 2016.

Con la reforma tributaria, la Dian cuenta con la posibilidad de proferir la liquidación provisional. Además, el contribuyente podrá liquidar sus sanciones de forma reducida y contará con la opción de cancelar una multa pecuniaria para que no le clausuren su establecimiento de comercio.

Con la reforma tributaria se estableció de forma explícita la aplicación de las sanciones por extemporaneidad y por no declarar a ciertas declaraciones. Estas también pueden liquidarse de forma reducida conforme a los requisitos del artículo 640 del ET sin que sea inferior a la sanción mínima.

¿Si una ESAL fue creada en el año 2014 y hasta la fecha no ha presentado declaraciones de renta, qué sanciones tributarias le aplican?

Resueltas 09 de Noviembre de 2017

Con la Ley 1819 de 2016 se contempló la aplicación de la sanción por extemporaneidad a la declaración de activos en el exterior. En su Concepto 020876 de 2017 la Dian indicó que dicha sanción aplica para cualquier declaración que se presente después de la entrada en vigencia de la Ley 1819 de 2016.

¿De qué forma cambió el escenario de las sanciones tributarias con la reforma tributaria estructural? Descargando esta cartilla usted verá detalladamente todas y cada una de las sanciones, según el tipo de impuesto que el contribuyente no pague.

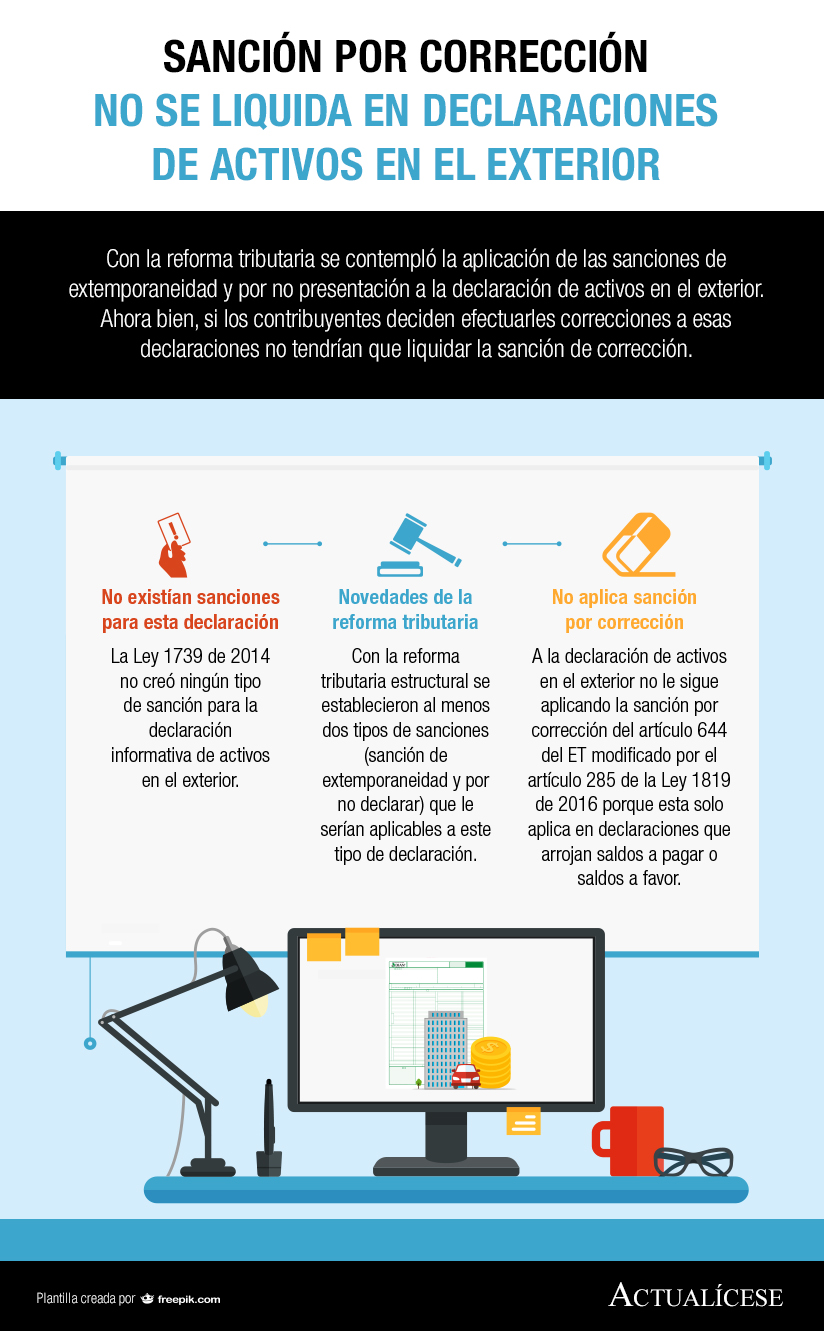

Con la reforma tributaria se contempló la aplicación de las sanciones de extemporaneidad y por no presentación a la declaración de activos en el exterior. Ahora bien, si los contribuyentes deciden efectuarles correcciones a esas declaraciones no tendrían que liquidar la sanción de corrección.

Si durante el año 2014, un contribuyente recibió 1.000 millones por concepto de una herencia y al momento no ha pagado ningún impuesto, ¿qué debe hacer?, ¿qué sanciones tributarias le aplican?

Resuelta 07 de septiembre de 2017

La reforma tributaria estructural modificó los artículos 641, 643 y 645 del ET, relacionados con la sanción por extemporaneidad y por no declarar, para señalar de manera explícita nuevas situaciones en que estas deben ser aplicadas. En este especial profundizamos en este y otros temas sobre sanciones.

¿Qué sanciones tributarias aplican en el régimen de precios de transferencia, ¿cuál es la reglamentación vigente en Colombia?

Resuelta 09 de Septiembre de 2017

¿Qué sanciones tributarias se puede aplicar para un contribuyente que no cumple con la obligación de inscribirse al Rut?

Resuelta 09 de Septiembre de 2017

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”