Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

El Ministerio de Comercio, Industria y Turismo, a través de Bancóldex, pone a disposición de las mipymes del país nuevos recursos por $350 mil millones a través de 4 líneas de crédito.

Conoce con el Dr. Roberto Valencia si un auditor puede emitir su opinión cuando no ha recibido las manifestaciones escritas por parte de la dirección.

El Dr. Roberto Valencia menciona cuáles son las responsabilidades de la dirección acerca de las manifestaciones escritas en la entidad.

Conoce con el Dr. Roberto Valencia, especialista en temas de auditoría y revisoría fiscal, la NIA aplicable a las manifestaciones escritas.

Conoce con el Dr. Roberto Valencia a quién se le pueden solicitar manifestaciones escritas en la organización.

El Dr. Roberto Valencia indica el tiempo máximo para emitir la carta de manifestaciones escritas por parte de la dirección.

El Dr. Roberto Valencia menciona lo que debe hacer el auditor ante una negación de suministrar la carta de representación.

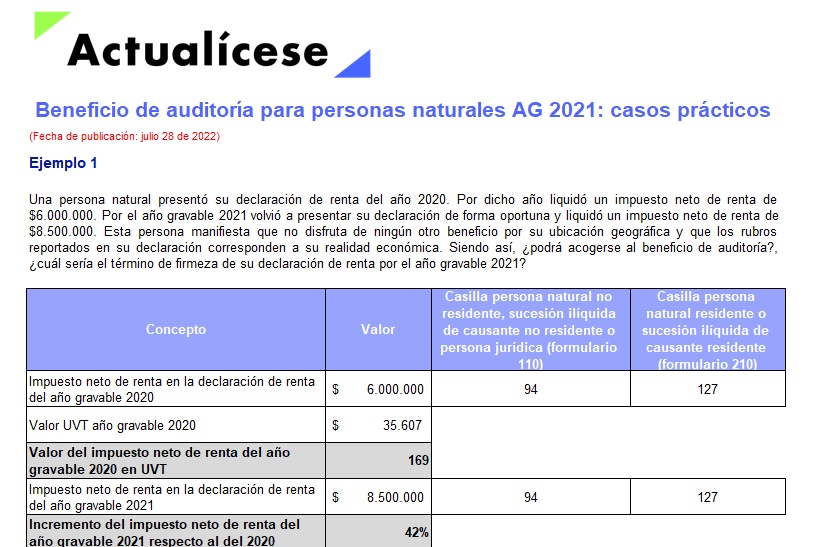

Las personas naturales pueden acceder al beneficio de auditoría del artículo 689-2 del ET (firmeza de la declaración de renta en 6 o 12 meses) cuando cumplan los requisitos allí señalados.

Compartimos 4 ejercicios sobre la aplicación de dicho beneficio en la declaración de renta AG 2021.

El Dr. Roberto Valencia responde 10 preguntas importantes relacionadas con las manifestaciones escritas. ¡Ingresa aquí y resuelve tus dudas!

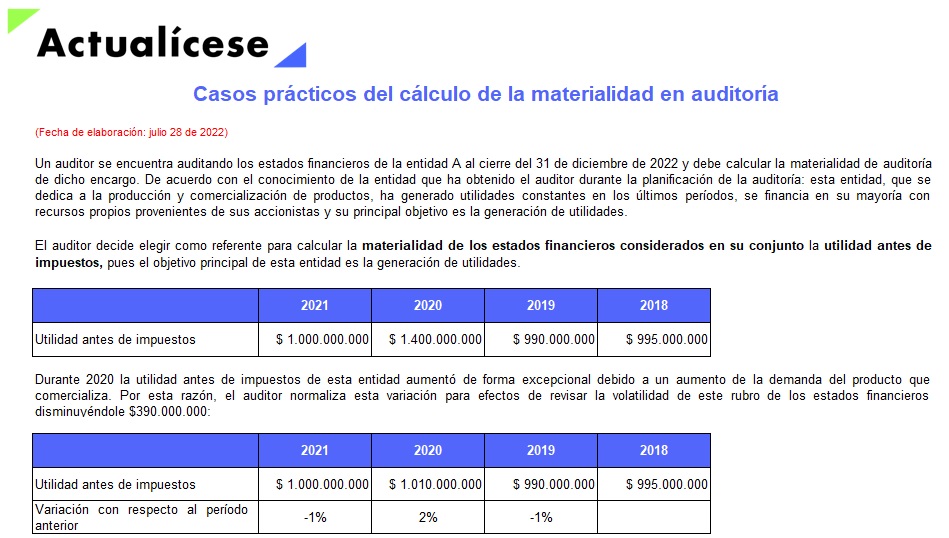

El cálculo de la materialidad de auditoría se debe realizar a nivel de los estados financieros, a nivel de cuentas y transacciones específicas, y para la ejecución del trabajo de auditoría.

Encuentra en este formato 3 ejemplos para calcular la materialidad de acuerdo con la NIA 320.

En el informe del revisor fiscal se les debe comunicar a los usuarios de la información las conclusiones de las evaluaciones ejecutadas durante el proceso de auditoría. Este informe debe cumplir todas las normas para su elaboración.

El Dr. Roberto Valencia explica si las manifestaciones escritas constituyen evidencia de auditoría absoluta.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”