Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

De conformidad con las normas contenidas en los artículos 514 a 554 del ET, el impuesto de timbre es un tributo que se causa con el otorgamiento o elaboración de ciertas clases de documentos (públicos o privados) en los que se cumplan ciertas características especiales definidas en tales normas. De este impuesto son contribuyentes las personas naturales y jurídicas, y las entidades que no se encuentren expresamente exceptuadas en la norma, que intervengan como giradores, emisores, otorgantes o suscriptores en el otorgamiento de los documentos gravados con este impuesto. A continuación se presenta un modelo del certificado de retención en la fuente a título del impuesto de timbre, que debe expedir el agente retenedor por cada retención a título de timbre que haya practicado.

Las personas naturales prestadoras de servicios deben suministrar a sus contratantes o agentes de retención, antes del 31 de marzo de cada año, la información necesaria que permita determinar si de acuerdo con el artículo 329 del ET clasifican en la categoría de empleados.

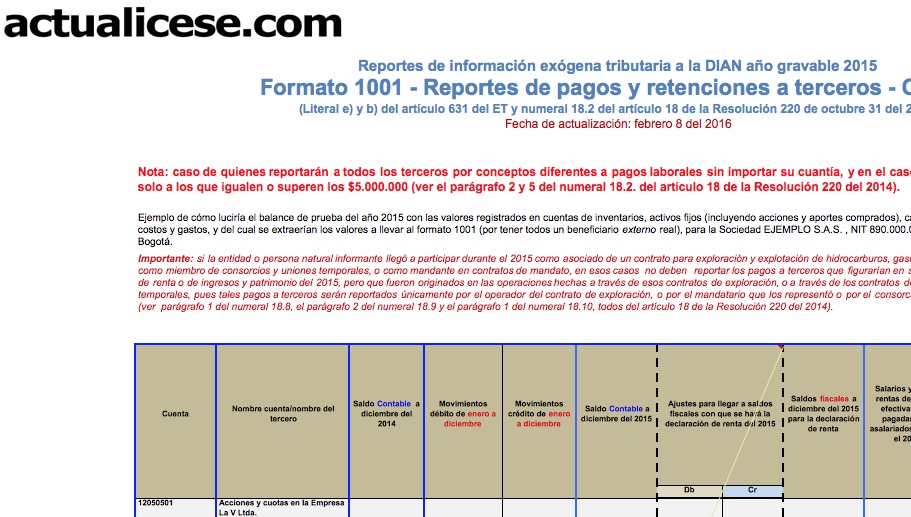

En este ejemplo se examina el caso de aquellos reportantes que solo fueron agentes de retención durante el 2015 y por tanto sí están obligados a discriminar en forma individualizada el detalle de la totalidad de los pagos o causaciones a terceros por conceptos diferentes a pagos laborales o rentas de trabajo (es decir, sin importar que no hayan superado los $100.000), pero que en relación con los pagos labores y demás rentas de trabajo sí se les permite reportar solamente a los terceros cuyos pagos o causaciones hayan sido iguales o superiores a $5.000.000. Los pagos y/o causaciones por conceptos labores y/o demás rentas de trabajo que no superaron los 5.000.000 se reportarán bajo el NIT “222.222.222 cuantías menores” (ver parágrafos 2 y 5 del numeral 18.2 del artículo 18 de la Resolución 220 del 2014).

Las personas naturales comerciantes que hayan tenido patrimonio bruto u obtenido ingresos brutos en el año inmediatamente anterior por un monto superior al equivalente a 30.000 UVT, tienen la calidad de agentes de retención a título de renta.

Las empresas acogidas a la Ley 1429 del 2010 tienen el beneficio de no estar sometidas a retención en la fuente por renta durante los primeros 5 años de funcionamiento, contados desde el momento en que se realiza la inscripción en el registro mercantil.

El Decreto 2243 del 2015, que establece las fechas en las cuales se deberán presentar las diferentes declaraciones a lo largo del 2016, también señala las fechas en las cuales los agentes retenedores de renta, IVA, GMF y timbre, deben expedir los certificados de las retención practicadas. Conozca cuáles son.

Comerciantes con patrimonios o ingresos brutos superiores a $848.370.000 serán agentes de retención.

El Decreto 1070 del 2013 indica que las personas naturales que presten servicios deben informar a sus agentes de retención si clasifican en la categoría de empleados; asimismo, aclara otros aspectos en cuanto a la retención en la fuente que se debe calcular a los contratistas.

El Decreto 1070 del 2013 que reglamentó algunas disposiciones establecidas en el Estatuto Tributario, señala que para efectos del cálculo de la retención en la fuente, las personas naturales deben suministrar a sus contratantes, empleadores o agentes de retención, las información necesaria que permita determinar la categoría tributaria en la cual se clasifican. El documento […]

Hasta el próximo viernes 30 de octubre tienen plazo los agentes de retención para acogerse a la condición especial de pago establecida por el artículo 57 de la Ley 1739 del 2014.

DIAN. Para que opere el beneficio consagrado en el parágrafo 3° del artículo 567 de la Ley 1739 del 2014, las declaraciones de retenciones en la fuente deben corresponder a períodos gravables anteriores a enero 1º del 2015, y dichas declaraciones se deben haber declarado ineficaces, y se deben presentar y pagar a más tardar el 30 de octubre del 2015.

Como es conocido, la retención en la fuente es un mecanismo utilizado por el Estado para recaudar de manera anticipada, entre otros, el impuesto de renta; sin embargo, no todas los operaciones y conceptos se encuentran sometidos a retención. El Doctor Jairo Casanova explica ampliamente a cuales conceptos u operaciones no se les aplica la retención, dentro de los que se pueden citar: los impuestos, tasas y contribuciones, las propinas, los premios y distinciones en certámenes de carácter científico, literario, periodístico, artístico y deportivo, y las indemnizaciones por seguros de vida.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”